26.03.2026

Ближний Восток и рынок сырья

События на Ближнем Востоке усиливают волатильность на рынках и меняют баланс спроса и предложения на сырьё. Даже при быстром завершении конфликта восстановление поставок займёт время. Разбираем ключевые последствия и потенциальных бенефициаров

Противоречивая риторика вокруг возможного диалога Вашингтона и Тегерана — от инициатив Дональда Трампа до официальных опровержений со стороны Ирана — формирует высокую геополитическую неопределённость. Это усиливает волатильность на сырьевых, финансовых рынках и затрудняет формирование полноценной инвестиционной стратегии.

В таких условиях наиболее грамотным решением является использование только объективных предпосылок, оказывающих влияние на длительном горизонте.

Снижение добычи

Ближневосточные страны являются крупнейшими экспортёрами нефти, нефтепродуктов и СПГ. Угрозы перекрытия Ормузского пролива, а также риски ударов по добывающей, перерабатывающей и транспортной инфраструктуре заставляют страны в этом регионе снижать объёмы добычи.

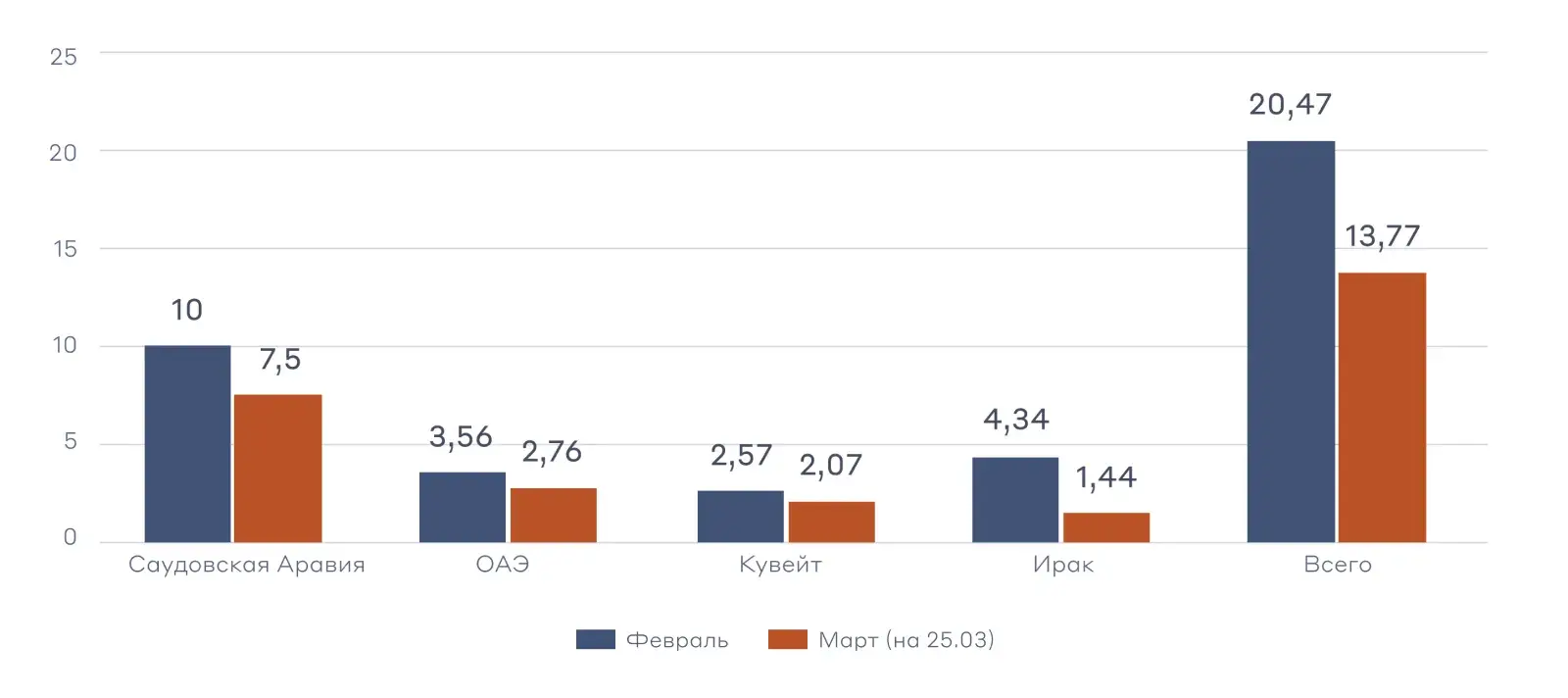

По данным Bloomberg, добыча нефти снизилась на 6,7 млн баррелей в сутки с 20,47 млн в феврале до текущих 13,8 млн. Это влияет не только на рынок углеводородов, но и на смежные отрасли, включая производство полимеров и удобрений.

Даже в случае мгновенного прекращения конфликта странам Персидского залива придётся увеличить добычу почти на 48% от текущих значений, чтобы вернуться к уровням февраля.

Добыча нефти в странах Персидского залива, млн баррелей в сутки

Сложности восстановления заключается в состоянии инфраструктуры:

- •

на некоторых месторождениях мощности были значительно снижены

- •

часть скважин полностью остановлена

По данным Bloomberg, для действующих скважин, где была снижена нагрузка, но работа не останавливалась, восстановление добычи возможно в течение нескольких дней. Для полностью остановленных малых месторождений технический запуск и стабилизация добычи займет 2-3 недели. А на крупных месторождениях для безопасной добычи без риска повреждения пластов потребуется более 4 недель. Генеральный директор Кувейтской нефтяной корпорации шейх Наваф Аль-Сабах считает, что полное восстановление займёт несколько месяцев.

Дополнительным фактором остаётся переработка нефти, которая также была остановлена из‑за угрозы ударов. В базовом варианте, без необходимости ремонта инфраструктуры, выход на проектные мощности потребует от 3 до 6 недель из-за необходимости продувки и нагрева оборудования. Однако по данным Reuters, по меньшей мере 40 объектов энергетического сектора в девяти странах Ближнего Востока получили серьезные повреждения, что потребует дополнительного времени на ремонт и последующий ввод в эксплуатацию. При этом задержки возможны даже в случае быстрого увеличения добычи и переработки нефти из‑за сложностей в логистике.

Транспортировка

Из более чем 20 млн баррелей в сутки добываемой нефти лишь около 6 млн экспортируется через наземные трубопроводы. Основной объём поставляется морским путём.

Восстановление логистики включает несколько этапов:

Проверка на отсутствие плавучих мин и угроз на ключевых маршрутах для безопасности судоходства. Это может занять несколько недель

Далее возникнет дефицит свободных танкеров. Торговому флоту потребуется время для возврата в регион. Для полного восстановления логистики потребуется от 3 недель до нескольких месяцев для возврата танкеров из европейских и азиатских портов, а также находящихся на альтернативных маршрутах через мыс Доброй Надежды

Нормализация страхования, фрахтовых ставок и цен на бункеровочное топливо

Последствия и бенефициары

Даже в случае мгновенного разрешения конфликта и возобновления прохода судов через Ормуз, на полное восстановление поставок углеводородов из стран Персидского залива потребуются минимум 1-2 месяца. При затягивании конфликта сроки будут увеличиваться.

Это означает, что дефицит поставок в следующие несколько месяцев будет только возрастать. И если стратегические нефтяные запасы способны частично компенсировать дефицит, то кратно увеличить поставки СПГ или продуктов переработки нефти из стран Персидского залива в короткие сроки невозможно.

В таких условиях формируется пул бенефициаров. Ключевыми из которых от дефицита углеводородов выступают НОВАТЭК и производители удобрений

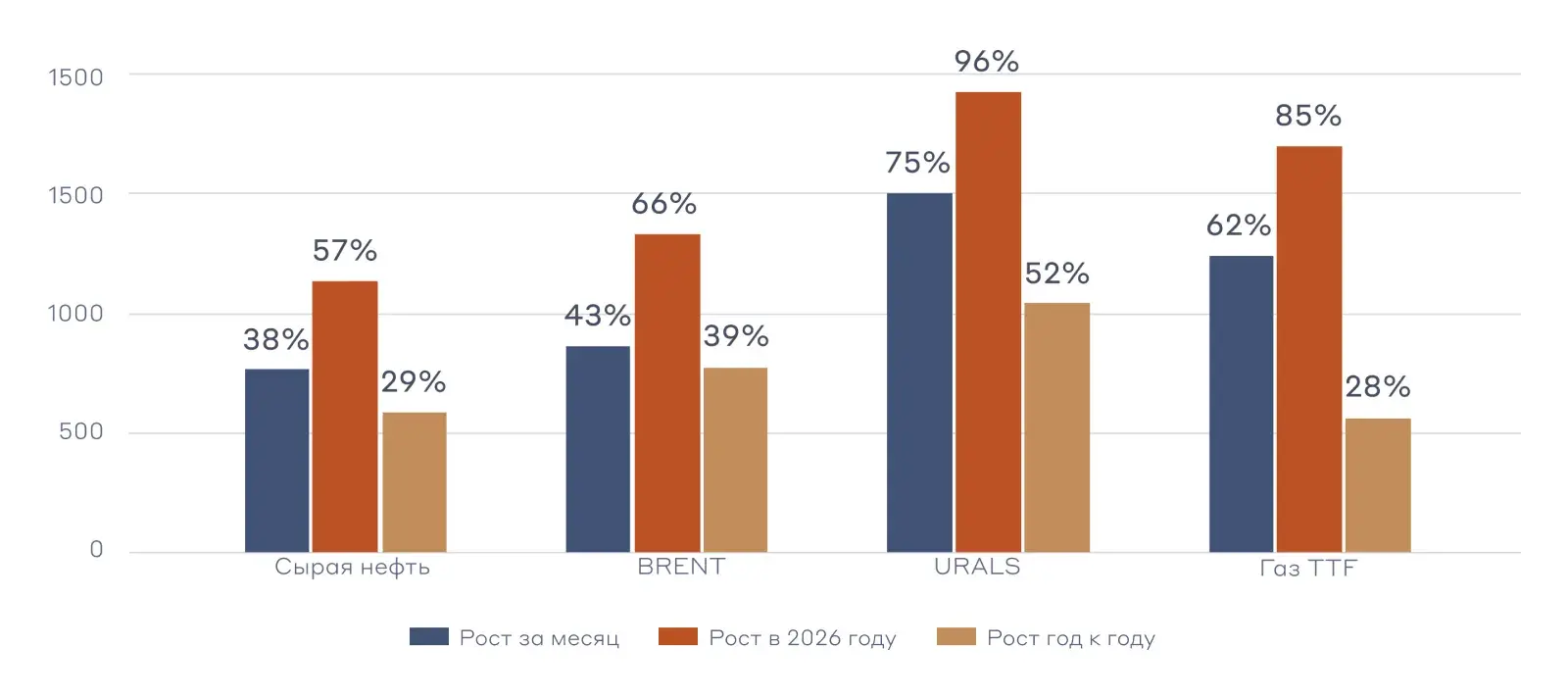

Рост цен на энергоносители

СПГ и газовый рынок

На Катар приходится около 20% от мировых поставок сжиженного природного газа, значительная часть из которых идёт в Азию. Быстро заместить выпадающие объёмы невозможно, однако заметную часть поставок может обеспечить НОВАТЭК. Рост спотовых цен на азиатских рынках может увеличить финансовые показатели компании за I полугодие 2026 года.

Важно понимать, что НОВАТЭК поставляет газ по долгосрочным контрактам с привязкой к нефтяным ценам на 9 месяцев назад. То есть текущие поставки осуществляются по старым ценам, однако к IV кварталу 2026 года весь эффект от роста нефти отразится на поступающей выручке.

Таким образом в краткосрочной перспективе компания выигрывает от увеличения объёма поставок СПГ в азиатский регион по высоким ценам, а в более отдалённой — у компании вырастет выручка из-за пересчёта цен по долгосрочным контрактам.

Производители удобрений

Производство удобрений напрямую зависит от газа, из которого получают аммиак. Почти все азотные подкормки для растений делают на его основе. В цене же аммиака стоимость газа занимает долю около 80%. Ограничения на проход судов через Ормузский пролив перекрывают экспорт сжиженного природного газа из ближневосточных стран и в первую очередь из Катара. Там производится около 20% от мирового рынка СПГ.

Ограничения поставок увеличивают физический дефицит СПГ, поддерживают рост цен на газ, что напрямую отражается на стоимости удобрений.

Помимо прямого роста себестоимости возникает и физический дефицит удобрений:

- •

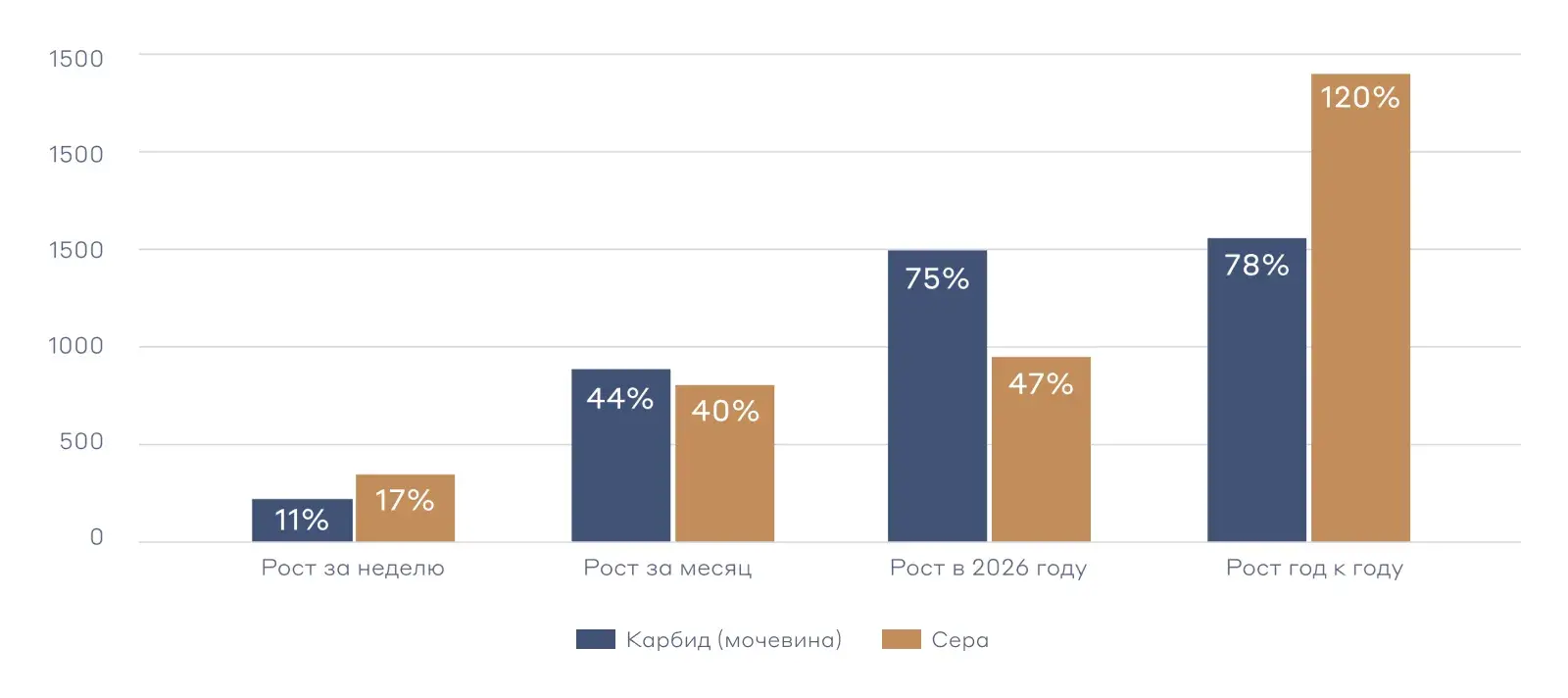

Пять стран Персидского залива — Иран, Катар, Саудовская Аравия, ОАЭ и Бахрейн — обеспечивают около 34% мирового торгового объёма наиболее распространенного азотного удобрения — карбамида (или мочевины)

- •

На регион приходится около 40% поставок серы — ключевого компонента для производства фосфатных удобрений

Динамика цен на удобрения

В данном случае бенефициарами выступают российские производители удобрений: АКРОН и ФосАгро. Они не сталкиваются с перебоями в поставках газа, который получают по внутренним ценам, а также не подвержены санкционным ограничениям и продолжают отгрузки в США и страны Европы.

Защитные активы

При затяжном периоде высоких цен на энергоносители нужно также учитывать риск снижения спроса на углеводороды и начала мировой рецессии. В этих условиях сохраняется привлекательность золотодобывающих компаний. Несмотря на коррекцию, потенциал роста в золоте сохраняется за счёт высоких геополитических рисков. В случае разрешения ближневосточного конфликта драгоценный металл может вырасти до исторических максимумов.

Сейчас акции Полюса торгуются почти на 20% ниже исторических максимумов и остаются недооценёнными как относительно динамики цены золота в рублях, так и относительно будущих дисконтированных денежных потоков.

Эти компании остаются привлекательными не только в случае продолжения конфликта, но и в случае деэскалации.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных