18.09.2025

Чем российский рынок отличается от американского

Американский и российский фондовые рынки развивались в разных условиях и сегодня сильно отличаются по структуре, регулированию и инвестиционным практикам. Рассмотрим ключевые отличия и их влияние на стратегии частных инвесторов

Большинство книг по инвестициям написано иностранными авторами об американском рынке, например, «Разумный инвестор» от Бенджамина Грэма, и не подходят для российских инвесторов в современных реалиях. Фондовые рынки США и России имеют принципиальные отличия в структуре, глубине и характере развития. Это во многом определяет инвестиционные стратегии, доступные частным инвесторам.

Зрелость рынка и регуляция

Фондовый рынок США начал формироваться ещё в XVIII веке, а его современный вид сложился после крушения Бреттон-Вудской системы. Это обеспечило доминирование американской финансовой сферы и привлекло инвесторов со всего мира.

Контроль над рынком США осуществляет целая сеть регуляторов: Комиссия по ценным бумагам и биржам (SEC), Комитет по открытым рынка (FOMC), а также специализированные саморегулируемые организации вроде FINRA. Такая система позволяет контролировать большую часть торговых операций и своевременно предотвращать мошенничество.

В России фондовый рынок в нынешнем виде существует чуть более тридцати лет. Регулятором является Банк России, который совмещает монетарные, надзорные и регулирующие функции. С одной стороны, это позволяет принимать согласованные комплексные решения, но с другой — повышает нагрузку на регулятора и снижает скорость реакции на возникающие случаи недобросовестных практик или инсайдерской торговли, которые в США жёстко пресекаются SEC и сведены к минимуму.

Разные экономики

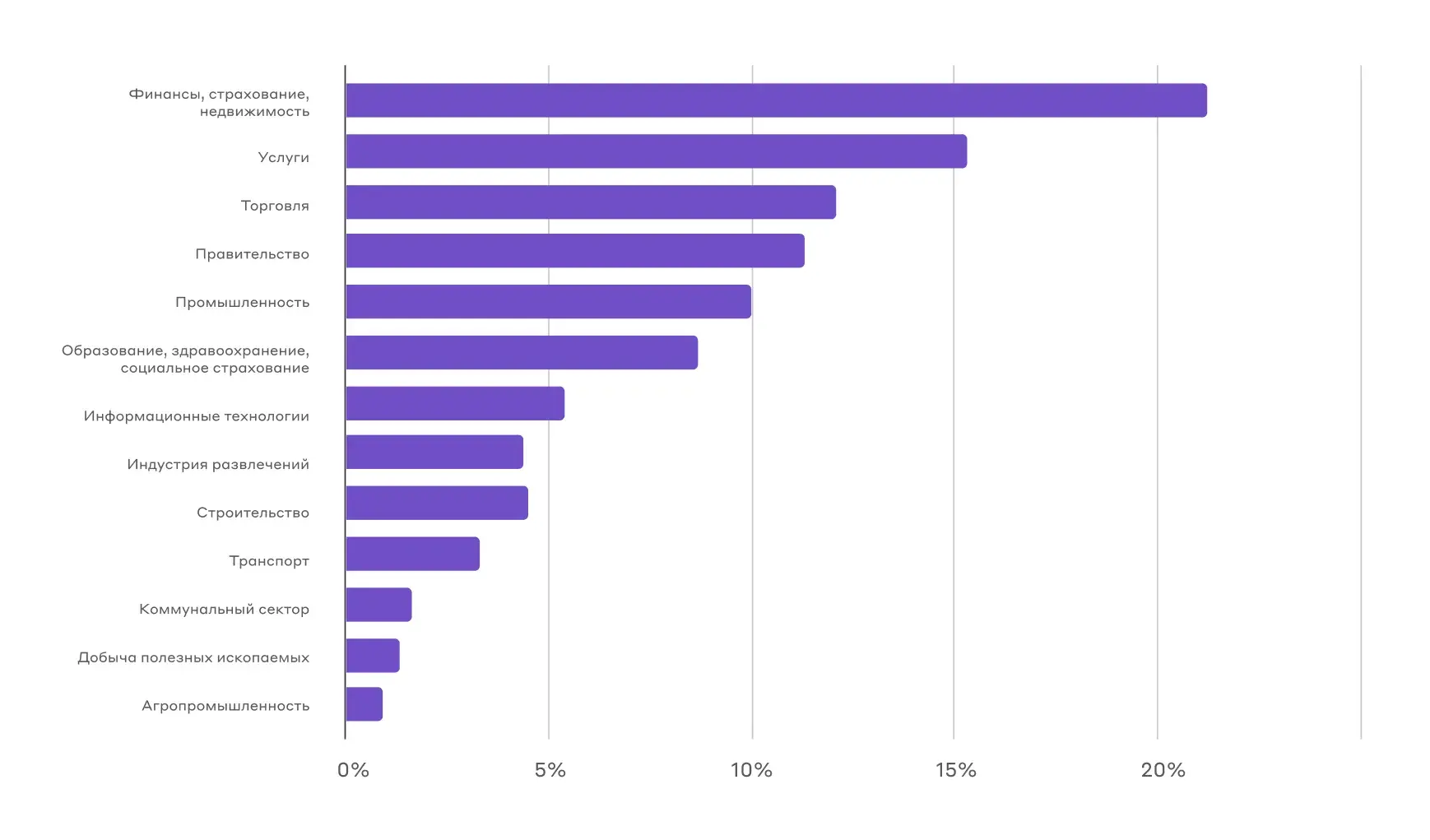

Экономика США более диверсифицирована и опирается сразу на несколько крупных секторов: финансы и страхование, услуги, торговлю, а также правительственные расходы и промышленность. Суммарно 5 крупнейших отраслей экономики генерируют почти 70% от ВВП.

Структура ВВП США по секторам на 2024 год

Важно отметить, что доля цикличных секторов относительно небольшая. Так, добыча полезных ископаемых составляет всего 1,3% от ВВП США.

В России структура иная: значительную часть экономики формируют добыча полезных ископаемых, финансы, государственные расходы, торговля и обрабатывающая промышленность, основу которой составляют металлургия и нефтепродукты. Такая структура ВВП зависит от мировых цен на сырьё и курсов валют и делает экономику цикличной.

Вследствие этого среднегодовые темпы роста ВВП США с 2015 года составляют около 2%, тогда как в России — 1,3%.

Политика возврата капитала акционерам

В США компании традиционно делают ставку на обратный выкуп акций (buyback). Во многом это связано с налоговыми особенностями:

- •

дивиденды поступают на счета уже с вычетом налогов, инвестор не может их контролировать

- •

налоги от роста курсовой стоимости, возникающей при программе обратного выкупа акций, уплачиваются только при фиксации прибыли и могут быть существенно уменьшены за счёт льгот вплоть до нуля

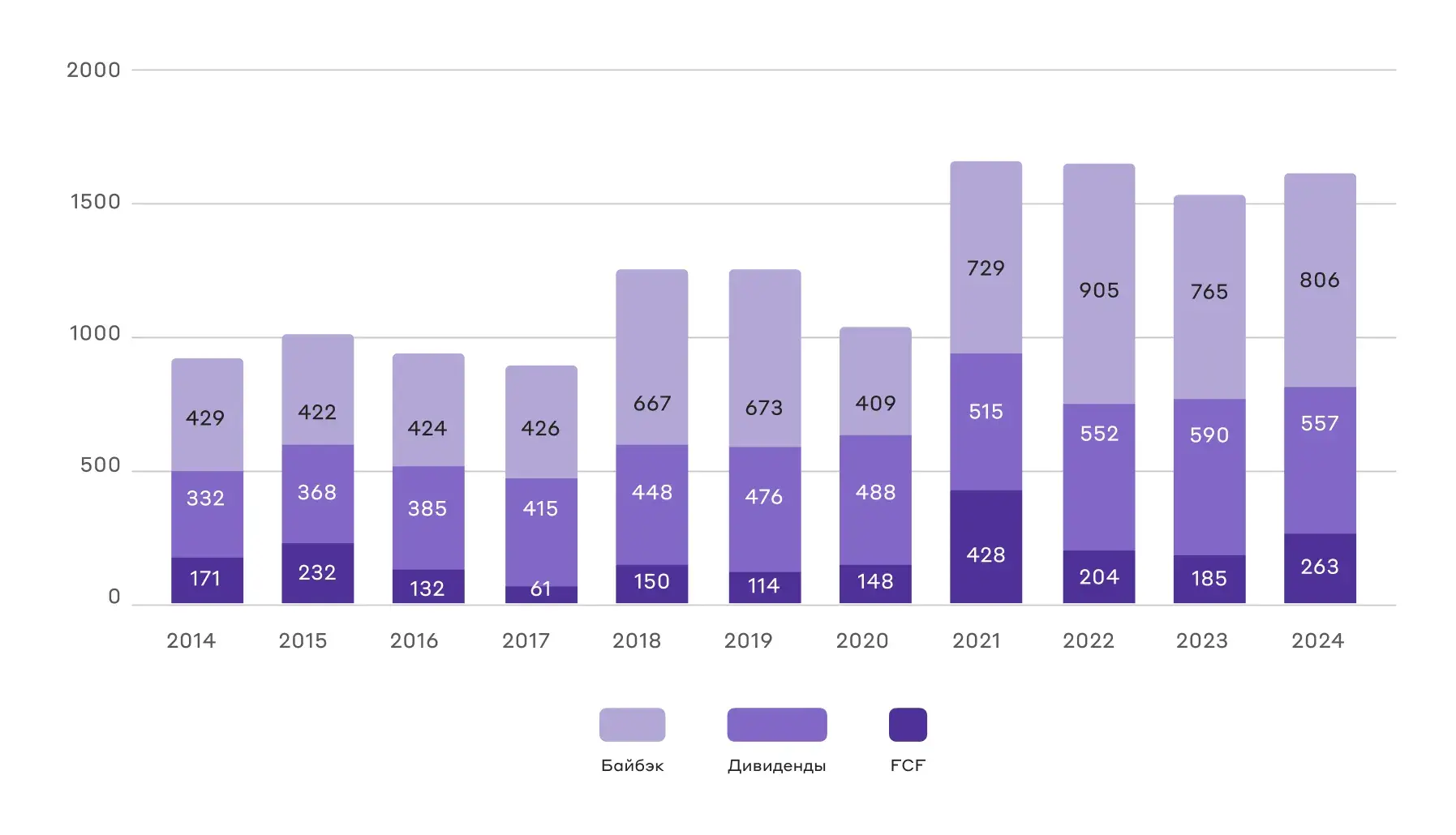

Поэтому американские компании стабильно сокращают долю дивидендов и наращивают объёмы байбэков, тем самым поддерживая котировки. В 2024 году из $1,6 трлн корпоративной прибыли около половины было направлено на обратный выкуп собственных акций.

Разделение денежных потоков в индексе S&P 500, $ млрд

В России компании наоборот делают упор на дивиденды. Стандартная практика — выплачивать 50% от чистой прибыли или 100% от свободного денежного потока (FCF).

Полученные выплаты не всегда реинвестируются инвестором обратно в акции, а перераспределяются в другие классы активов или выводятся на личные нужды, они не поддерживают котировки и не приводят к росту рынка. Скорее наоборот, после выплат возникают дивидендные гэпы, которые акции вынуждены «закрывать». Получается, что после каждой дивидендной отсечки, бумаги начинают рост заново.

Финансовые потоки

США — крупнейший в мире рынок сбыта. Американские компании имеют к нему полный доступ без ограничений, а также активно развивают международную экспансию. Из-за этого потенциал их роста практически не ограничен.

Только выручка компании Amazon за 2024 год составила $638 млрд, что почти равно ВВП Аргентины за тот же период. А суммарная выручка 4 крупнейших американских компаний составляет $1,62 трлн, что сравнимо с ВВП Южной Кореи ($1,63 трлн) или Канады ($1,64 трлн). По этой причине инвесторы со всего мира стремятся инвестировать в американский рынок.

Россия же остаётся локальным рынком. Санкционное давление существенно ограничило приток иностранного капитала, а российские компании хоть во многом и ориентированы на экспорт, но занимают небольшую долю. В 2024 году внешнеторговый оборот России составил $717 млрд — всего 2,2% от мирового объёма.

Совокупно всё это замедляет рост российского рынка и создаёт локальные практики инвестирования, направленные, например, на получение дивидендов или событийную торговлю отдельными акциями.

Почитать ещё

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных