10.04.2026

Длинные облигации США: риск или возможность

Казначейские облигации США сохраняют роль защитного актива на фоне роста макроэкономических рисков. Дальнейшее движение рынка определяют политика ФРС США и состояние экономики

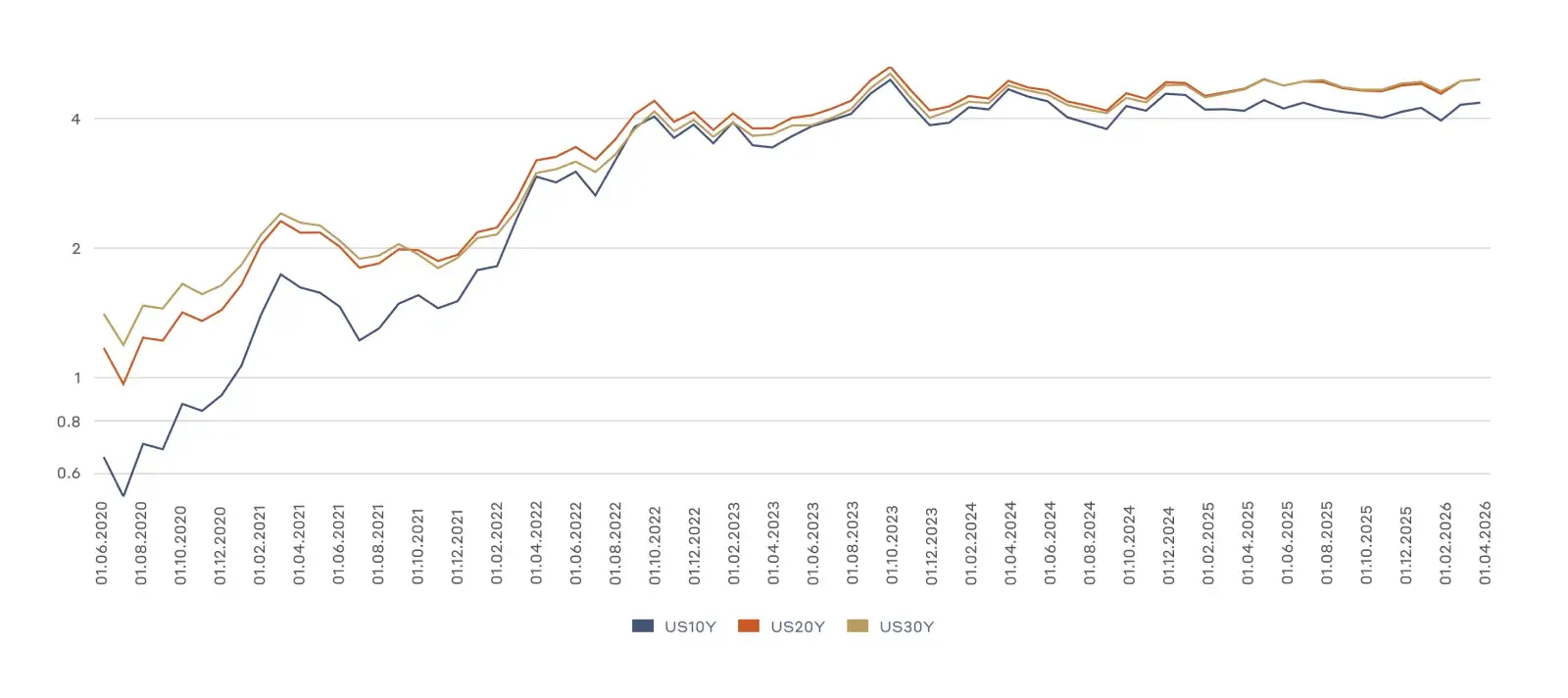

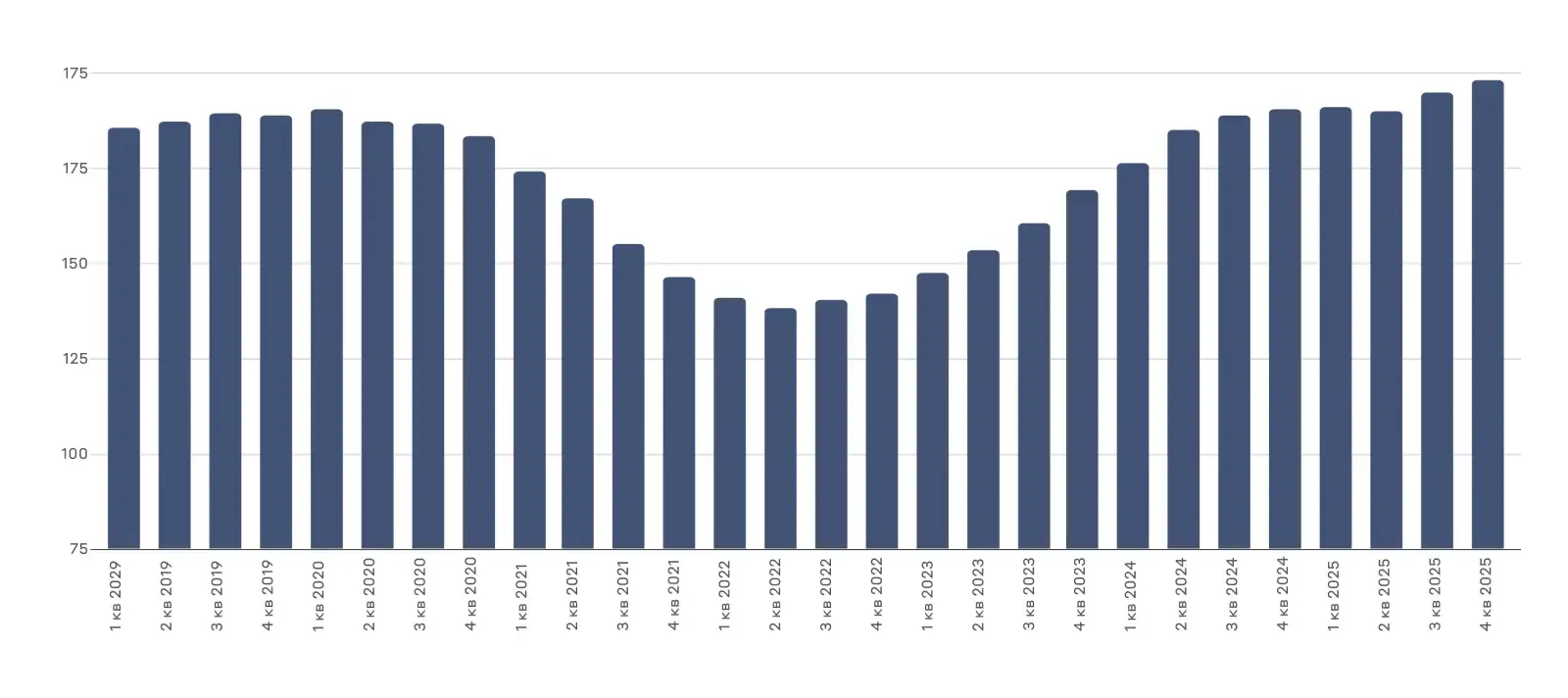

Конфликт на Ближнем Востоке усилил волатильность на мировых финансовых рынках и привёл к разнонаправленной динамике активов. Казначейские облигации США опустились к уровням 2007 года. Доходности находятся вблизи локальных максимумов, тогда как американские акции остаются около исторических максимумов.

Динамика доходностей казначейских облигаций США по срокам до погашения, %

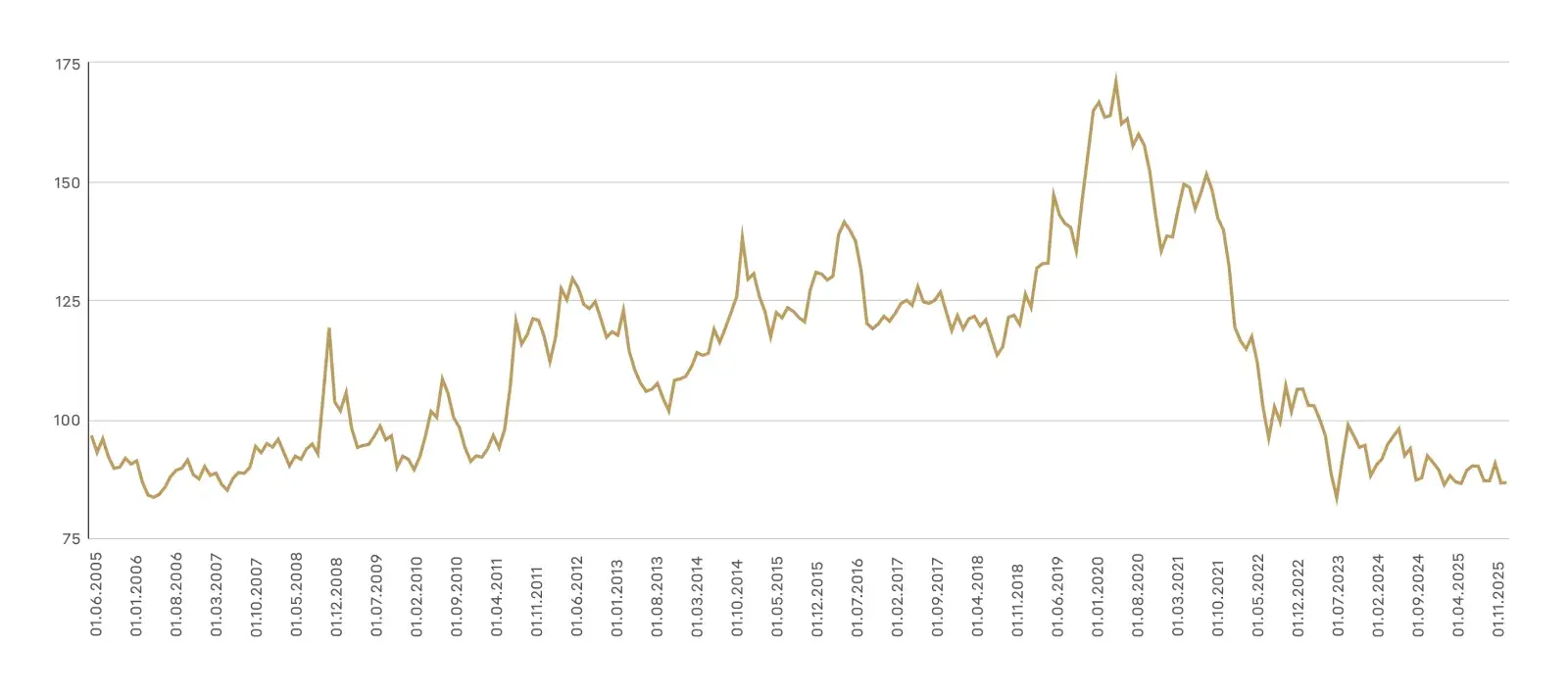

Ценовая динамика ETF на длинные казначейские облигации со сроком до погашения более 20 лет, $

Давление на казначейские облигации формируют несколько факторов. Дефицит энергоносителей привёл к росту цен на топливо и нефтепродукты. Страны Персидского залива — значимые экспортёры сырья и удобрений, что усиливает инфляционные ожидания.

Организация экономического сотрудничества и развития прогнозирует, что инфляция в США в 2026 году составит 4,2% против 2,7%, ожидаемых ФРС США. На этом фоне аналитики пересматривают прогнозы по процентным ставкам. Например, Wells Fargo больше не ожидает снижения ставки ФРС США в 2026 году, а риторика многих центральных банков стала более жёсткой.

Также давление на американский госдолг связано с ростом заимствований Минфина США на фоне увеличения оборонных расходов. С начала конфликта на Ближнем Востоке военные расходы американского правительства превысили $40 млрд, а уровень государственного долга США — $39 трлн.

Несмотря на эти факторы, инвестиционная привлекательность длинных казначейских облигаций сохраняется, а ожидания по процентным ставкам могут корректироваться.

Ряд макроэкономических факторов указывает на то, что в случае затягивания конфликта на Ближнем Востоке ФРС может потребоваться снижение ставки для поддержки экономики в условиях риска рецессии.

Инфляция предложения и немонетарные факторы

Блокада Ормузского пролива и удлинение логистических маршрутов вместе с ростом стоимости бункеровочного топлива и фрахта приводят к ускорению инфляции. Однако рост цен вызван вовсе не монетарными факторами. Речь идёт об инфляции предложения, а не об избыточном потребительском спросе, сформированном мягкой денежно-кредитной политикой.

Повышение ставки не создаст новые торговые маршруты и не снизит стоимость транспортировки, а также не увеличит производство удобрений. Это ограничит влияние денежно-кредитной политики на инфляцию. Сохранение высоких ставок, в свою очередь, усилит давление на реальный сектор экономики.

Реальный сектор

Экономика США работает в условиях повышенного давления. С одной стороны, компании сталкиваются с ростом стоимости логистики, импортного сырья и топлива. С другой — процентные ставки по кредитам остаются высокими, несмотря на снижение ставки ФРС США с 5,5% до 3,75% за последние два года.

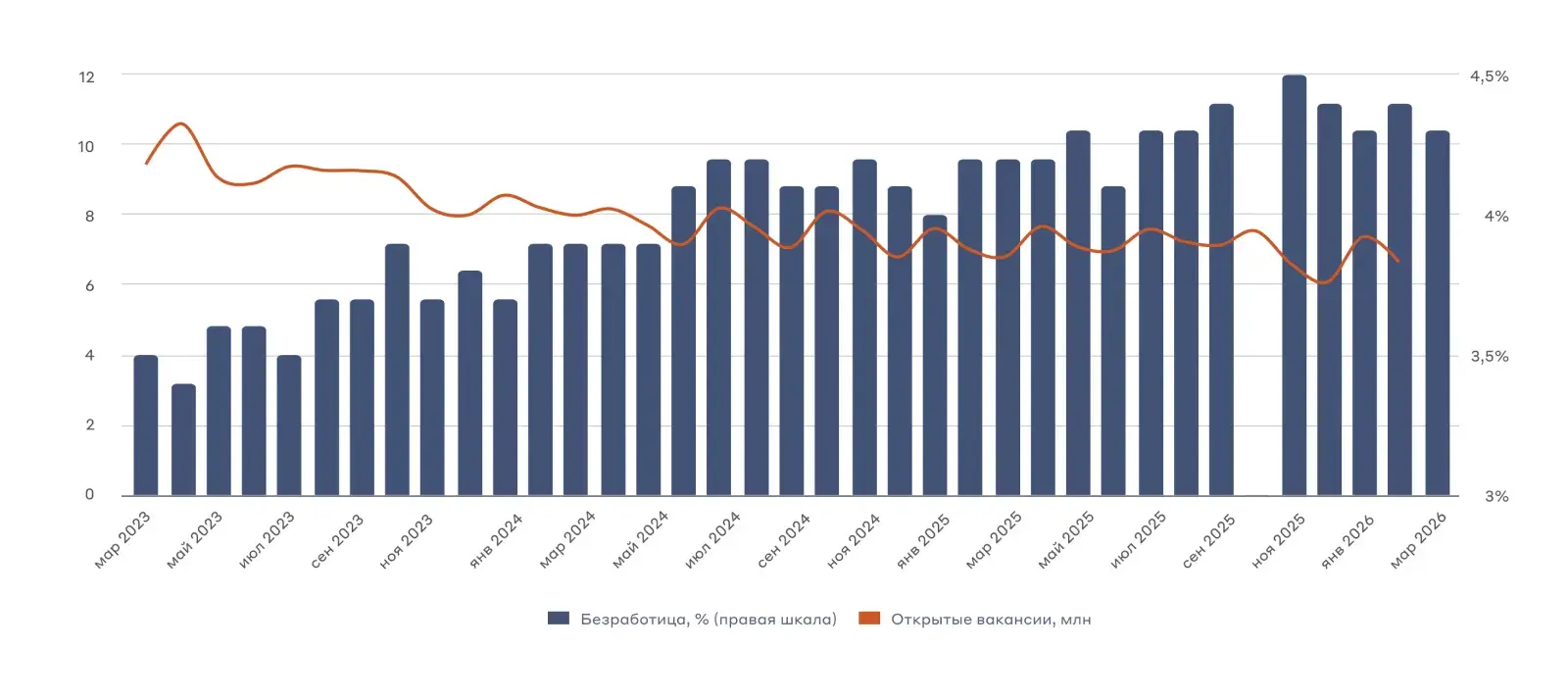

Это отражается на состоянии экономики. Уровень занятости снижается с начала 2025 года. Одновременно сокращается количество открытых вакансий — показатель вернулся к уровням 2020 года. Уровень безработицы находится вблизи максимумов за последние пять лет.

Состояние рынка труда в США

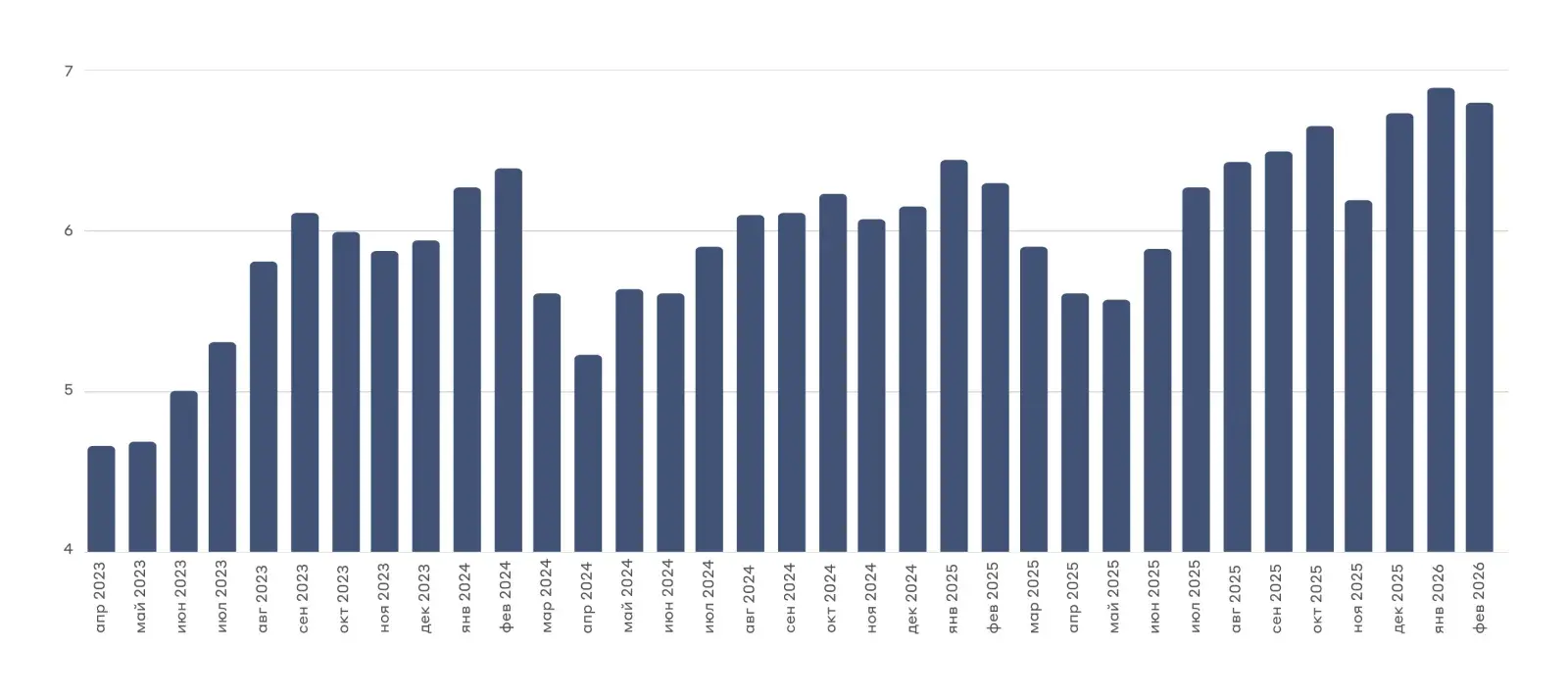

Также ухудшается ситуация на долговом рынке. Уровень просроченной задолженности по автомобильным кредитам достиг максимальных значений более чем за 10 лет — 6,8%.

Динамика просрочек по автокредитам, %

Схожая динамика наблюдается и в корпоративном секторе. Число банкротств в США растёт с 2022 года и уже превышает уровни 2020 года.

Динамика банкротств предприятий в США, тыс.

Частное кредитование

Проблемы в экономике и на рынке труда отражаются и в секторе частного кредитования (private credit).

С начала 2026 года несколько крупных фондов ограничили вывод средств для инвесторов:

- •

BlackRock: ограничил выкуп долей в фонде HPS Corporate Lending Fund (HLEND) объёмом $26 млрд

- •

Ares Management: ограничил выплаты в фонде Ares Strategic Income Fund (ASIF) объёмом $10,7 млрд

- •

Blue Owl Capital: ограничил вывод средств из двух фондов частного кредитования совокупным объёмом около $42 млрд

Повышенные ставки усиливают давление на экономику и ускоряют переход к рецессии.

ФРС США приходится балансировать между сдерживанием инфляции и поддержкой экономической активности. Дальнейшее повышение ставок в условиях немонетарной инфляции увеличивает процентные расходы бизнеса на фоне роста издержек. Это создаёт риски роста числа банкротств, сокращения занятости и повышения безработицы. Такая динамика может привести к стагфляции.

Сценарии для долгового рынка США

В условиях роста оборонных расходов и увеличения заимствований Минфина США сохранение текущей ставки ФРС удерживает нагрузку на реальный сектор на высоком уровне и ведёт к росту процентных расходов на обслуживание государственного долга. Такой сценарий мы оцениваем как маловероятный.

Мы также учитываем вероятность назначения новым председателем ФРС Кевина Уорша, которого рынок воспринимает как более лояльного к политике Дональда Трампа. Это может означать более мягкий подход к денежно-кредитной политике.

Казначейские облигации остаются защитным инструментом в периоды рыночной нестабильности.

С одной стороны, правительство и ФРС США поддерживают их котировки через программы количественного смягчения.

С другой — инвесторы используют их для сохранения капитала в условиях высокой волатильности

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных