13.08.2025

Как заработать на снижении ставки Банка России

Банк России во второй раз снизил ключевую ставку в этом году. Росстат фиксирует дефляцию третью неделю подряд. Рынок ожидает цикл снижения до 15% к концу года. Какие активы выиграют от этого тренда и как на этом заработать?

Макроэкономика

В начале августа в России отмечается дефляция, что обусловлено охлаждением экономики и снижением деловой активности.

Ключевая ставка и инфляция

За 5 месяцев 2025 года ВВП России вырос на 1,5% год к году (г/г). При этом рост оборота розничной торговли замедлился до 2,3% за аналогичный период, а объёмы розничного кредитования несколько снизились с начала года по состоянию на июнь.

В продовольственном ретейле темпы роста потребления продуктов питания замедлились до 1–2% г/г против 6–7% годом ранее. Автопроизводители ожидают сокращения производства автомобилей на 20% г/г в 2025 году, учитывая снижение продаж новых автомобилей на 27% в I полугодии.

Инфляционные ожидания населения также снизились за последний месяц.

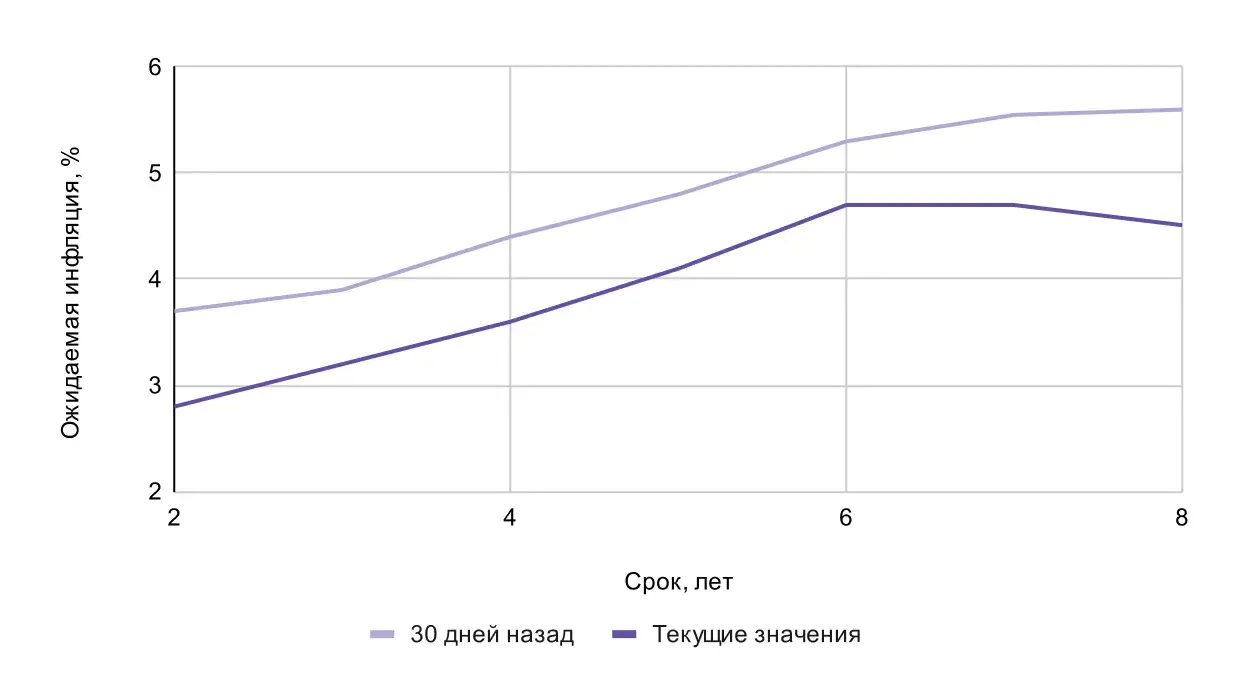

Рыночные инфляционные ожидания

Совокупно это увеличивает шансы снижения ключевой ставки на сентябрьском заседании. Процентные свопы на ключевую ставку (IRS Key Rate) на Мосбирже предполагают среднюю ставку 13,8% в следующие 12 месяцев. Кривая свопов на участке до года даёт возможность прогнозировать, что к концу 2025 ставка опустится до 13–13,5%. Это довольно агрессивные ожидания.

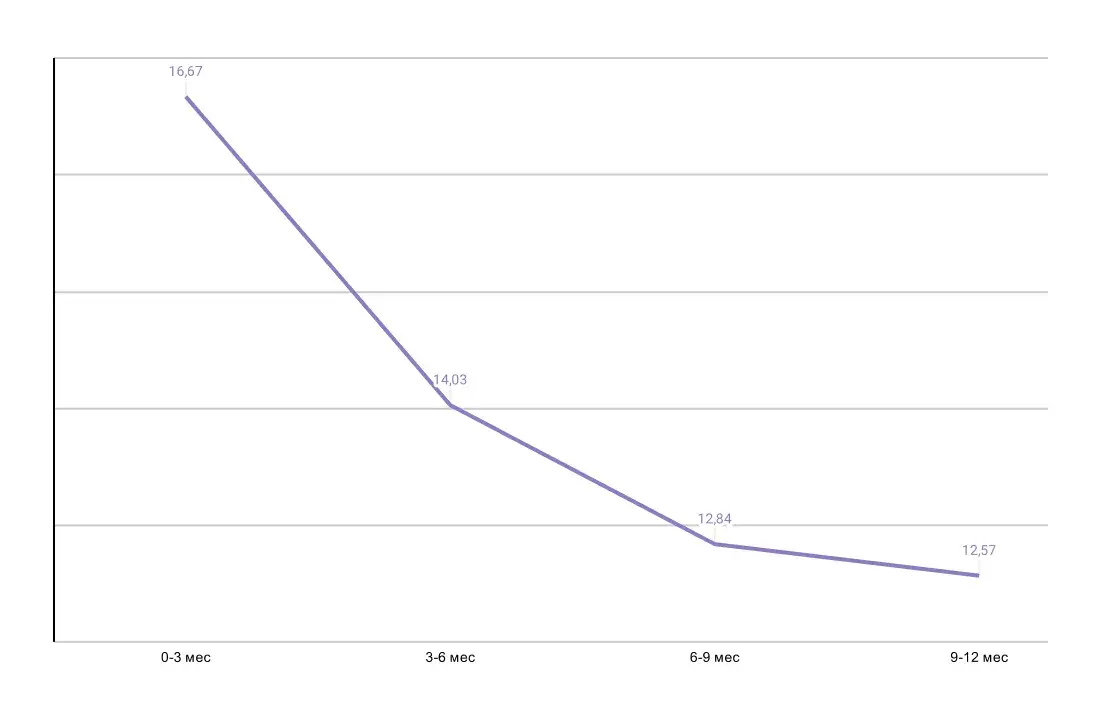

Форвадные значения ключевой ставки на основании котировок IRS

Как снижение ставки влияет на рынок?

Снижение ключевой ставки действует по стандартным каналам:

- •

растут цены облигаций (чем длиннее дюрация — тем сильнее рост)

- •

снижается стоимость заёмного капитала, расширяя маржу компаний и увеличивая спрос на инвестиционные программы

- •

увеличивается потребление, в том числе и кредитное

- •

снижаются дисконтные ставки в финансовых моделях, что увеличивает справедливую стоимость акций

- •

возможна коррекция курса рубля из-за увеличения спроса на кредитный импорт и снижения объёмов продажи выручки экспортёрами

Какие облигации сейчас интересны?

Снижение ключевой ставки на двух предыдущих заседаниях запустило ралли в длинных облигациях. Кривая бескупонной доходности опустилась к 13,5%, а индекс государственных облигаций RGBI поднялся до 121 пункта — это уровень января 2024 года.

Несмотря на цикл снижения, длинные ОФЗ уже значительно выросли в цене и потеряли в доходности, поэтому уже не являются таким привлекательным активом как ранее. Интереснее выглядят облигации с плавающим купоном — флоатеры. Риски вторичного роста инфляции и замедления темпов снижения ставки оставляют их в топах по доходности.

На текущий момент эйфория на рынке облигаций привела к тому, что доходности по многим бумагам с фиксированным купоном выглядят ниже, чем ожидаемые доходности по флоатерам. Сейчас можно купить бумаги с номинальной премией к ключевой ставке до 4%, что намного выше чем в фиксах.

При снижении ставки часть доходности будет компенсирована за счёт закрытия дисконтов к номиналу, образовавшихся в начале 2024 года.

Примеры таких облигаций

ISIN

Кредитный рейтинг

Выпуск

Номинальная премия к КС

Погашение / оферта

Купонов в год

А что с акциями?

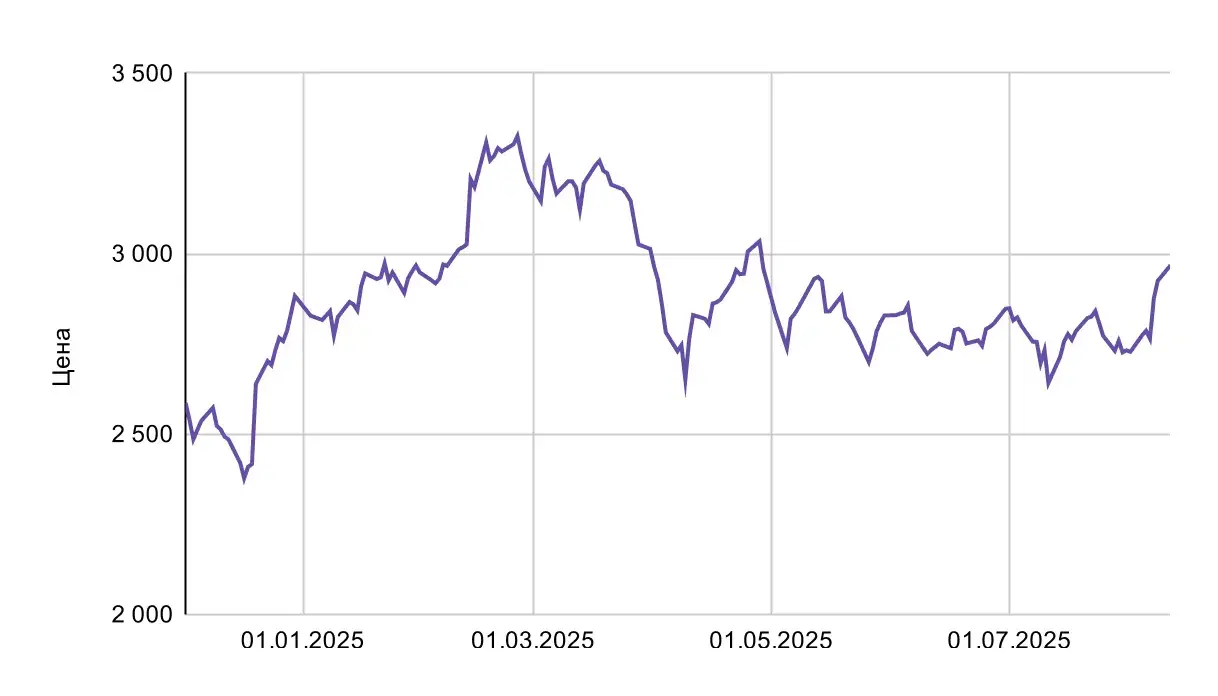

В отличие от рынка облигаций, акции ещё не успели отыграть снижение ставки. Индекс Мосбиржи торгуется в диапазоне 2600–3050 пунктов.

Динамика индекса Мосбиржи с начала 2025 года

При этом для акций падение ставок более выгодно, так как приводит к сокращению процентных расходов, увеличивает рентабельность инвестиционных программ, повышает спрос на продукцию, а также приводит к переоценке справедливой стоимости по финансовым моделям.

Финансовый сектор

Ключевой бенефициар в этих условиях. Среди банковской отрасли мы выделяем: T‑Технологии, МТС Банк и ВТБ. Они особенно сильно выигрывают от снижения ставки за счёт расширения чистой процентной маржи и переоценки финансовых активов на балансе.

Более рискованной инвестицией являются другие представители финансового сектора — лизинговые и страховые компании. Здесь мы выделяем Европлан и его материнскую компанию ЭсЭфАй, а также Ренессанс Страхование.

Закредитованные компании

Снижение ставки положительно влияет на компании с высоким уровнем долга, например на акции застройщиков или телекоммуникационные компании, так как обслуживание кредитов становится дешевле.

Экспортёры

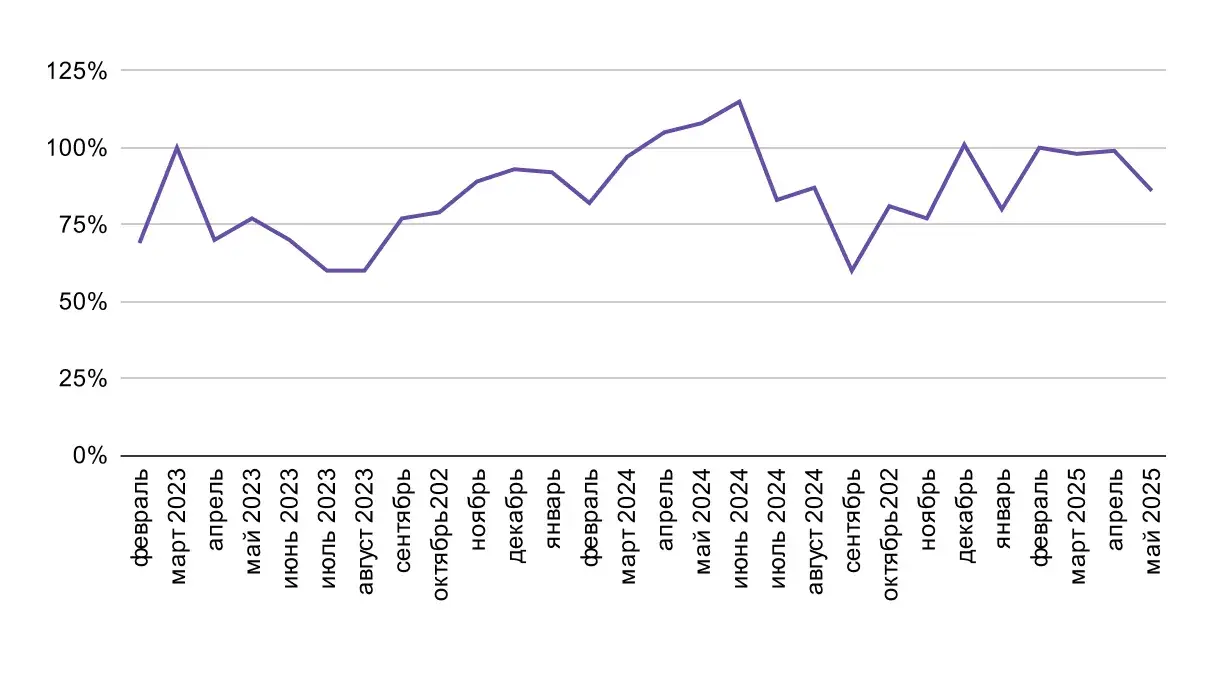

Падение рублёвых доходностей привело к снижению объёмов продажи валютной выручки экспортоориентированных компаний, а снижение кредитных ставок может увеличить объём импорта, что негативно для курса рубля. На этом фоне особенно интересно выглядят ФосАгро, НОВАТЭК и Полюс.

Отношение чистых продаж валюты к валютной выручке 29 крупнейших экспортёров РФ

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных