18.02.2026

Коррекция биткоина: потенциальное окно для входа

Биткоин перешёл в фазу коррекции на фоне оттока капитала и роста макроэкономической неопределённости. Текущую динамику определяют денежная политика ФРС, ситуация в майнинге и структура спроса

Начало 2026 года выдалось волатильным для криптовалютного рынка. Биткоин снизился до уровня $68 000, а в отдельные периоды тестировал отметку $60 000. За последние четыре месяца капитализация крипторынка сократилась более чем на $2 трлн.

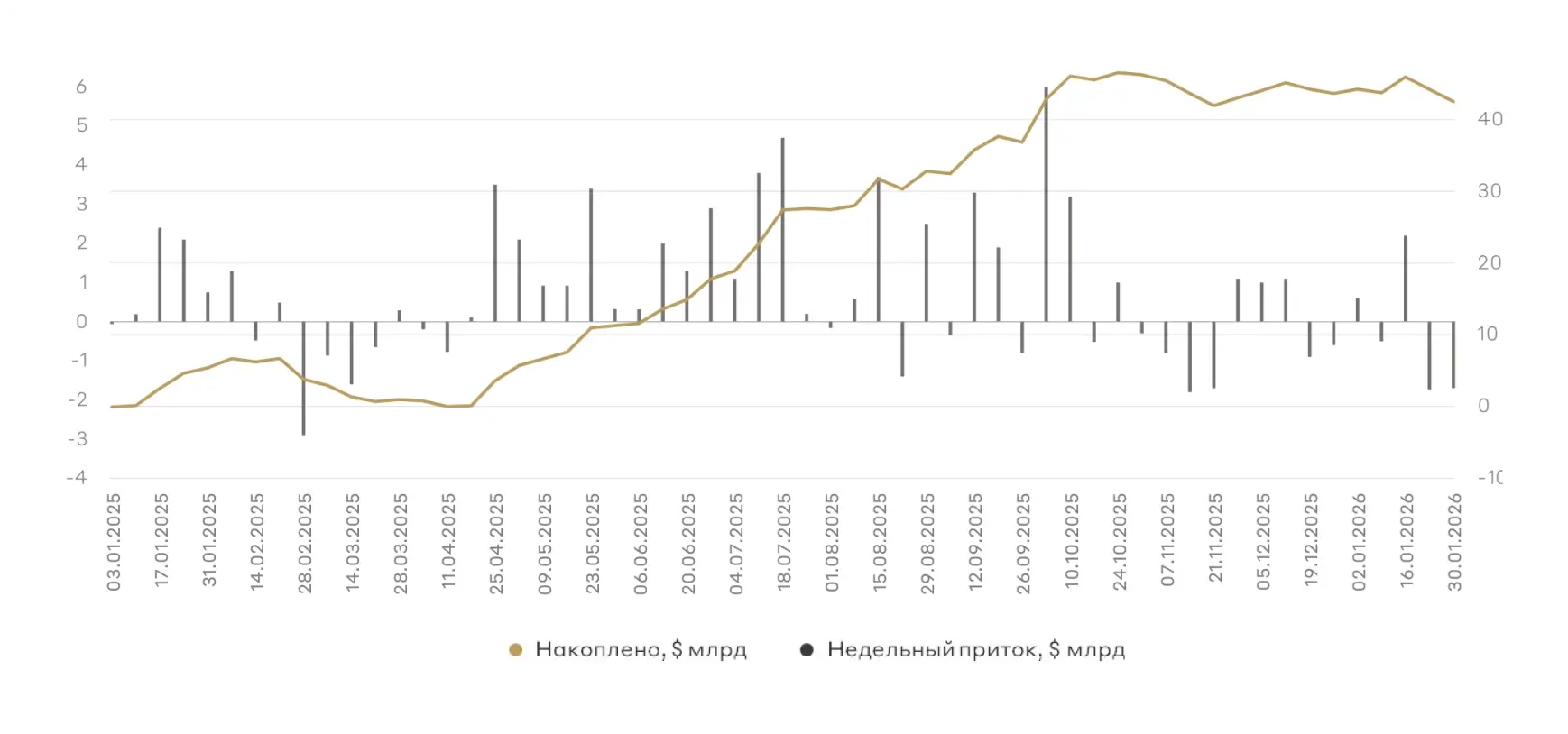

Снижение котировок во многом связано с техническими факторами — оттоком капитала на фоне конкуренции с другими классами активов. В 2024–2025 годах рынок поддерживали устойчивые притоки в спотовые ETF. Однако с октября 2025 года, на фоне роста макроэкономической неопределённости, конкуренции с сектором ИИ и ралли в цветных и драгоценных металлах, начался отток средств. К настоящему моменту его объём приблизился к $4,2 млрд.

Динамика притоков и накопления криптоактивов спотовыми ETF

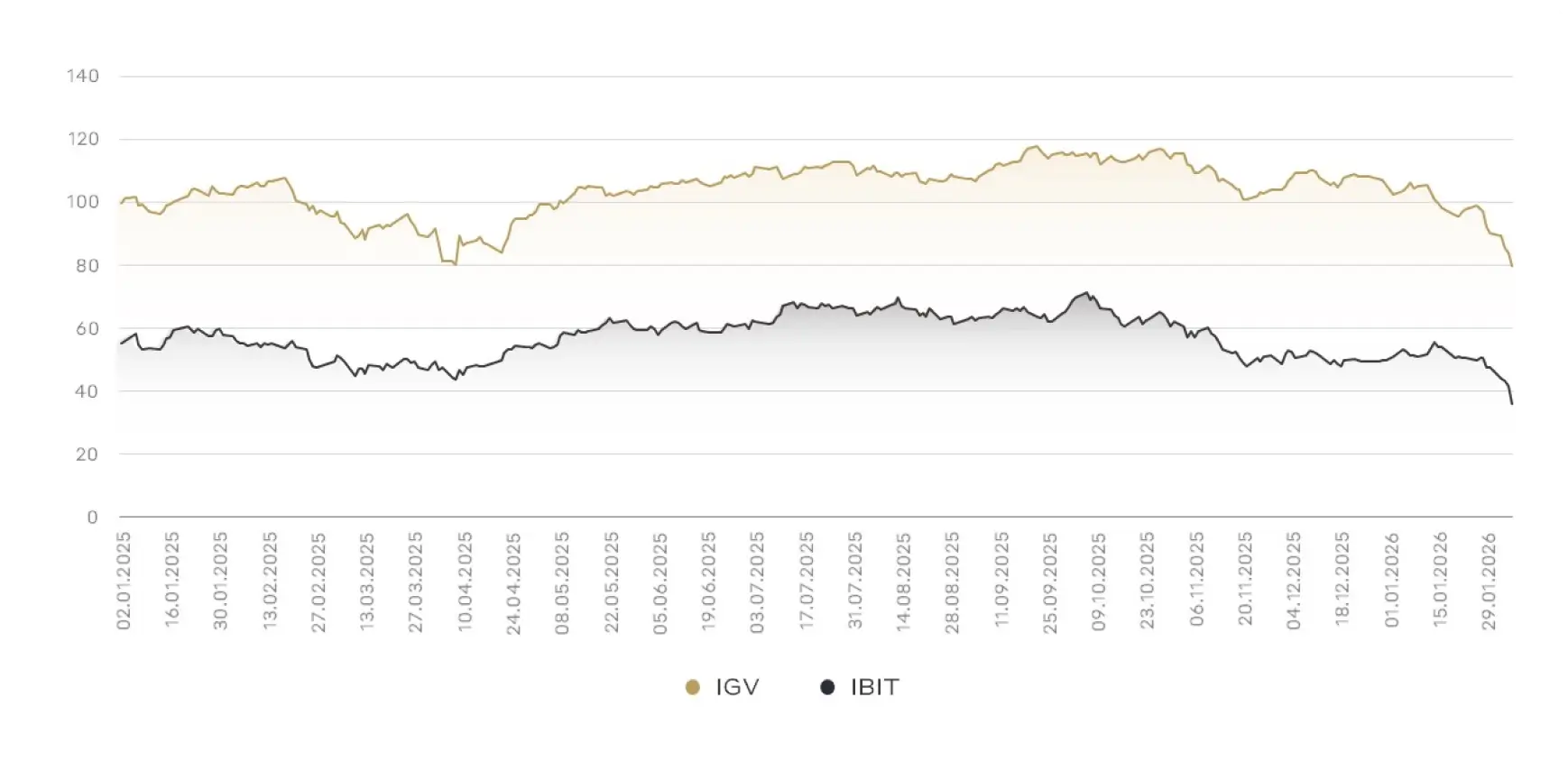

Одновременно выросла корреляция биткоина с акциями разработчиков программного обеспечения. По данным исследования инвестиционно-консалтинговой компании ByteTree, коэффициент корреляции достиг 98%. Это наглядно видно при сравнении динамики BTC и ETF IGV, отслеживающего сектор компаний-разработчиков ПО.

Динамика ETF на биткоин и акции компаний-разработчиков ПО

Причины текущей коррекции

Во-первых, управляющие активами всё чаще рассматривают биткоин как агрессивный инструмент с высокой чувствительностью к рыночной волатильности. В эту же категорию попадают небольшие технологические компании. При ухудшении рыночного фона коррекция затрагивает как фондовый рынок, так и криптовалюты. При нормализации условий эти активы, как правило, восстанавливаются быстрее рынка.

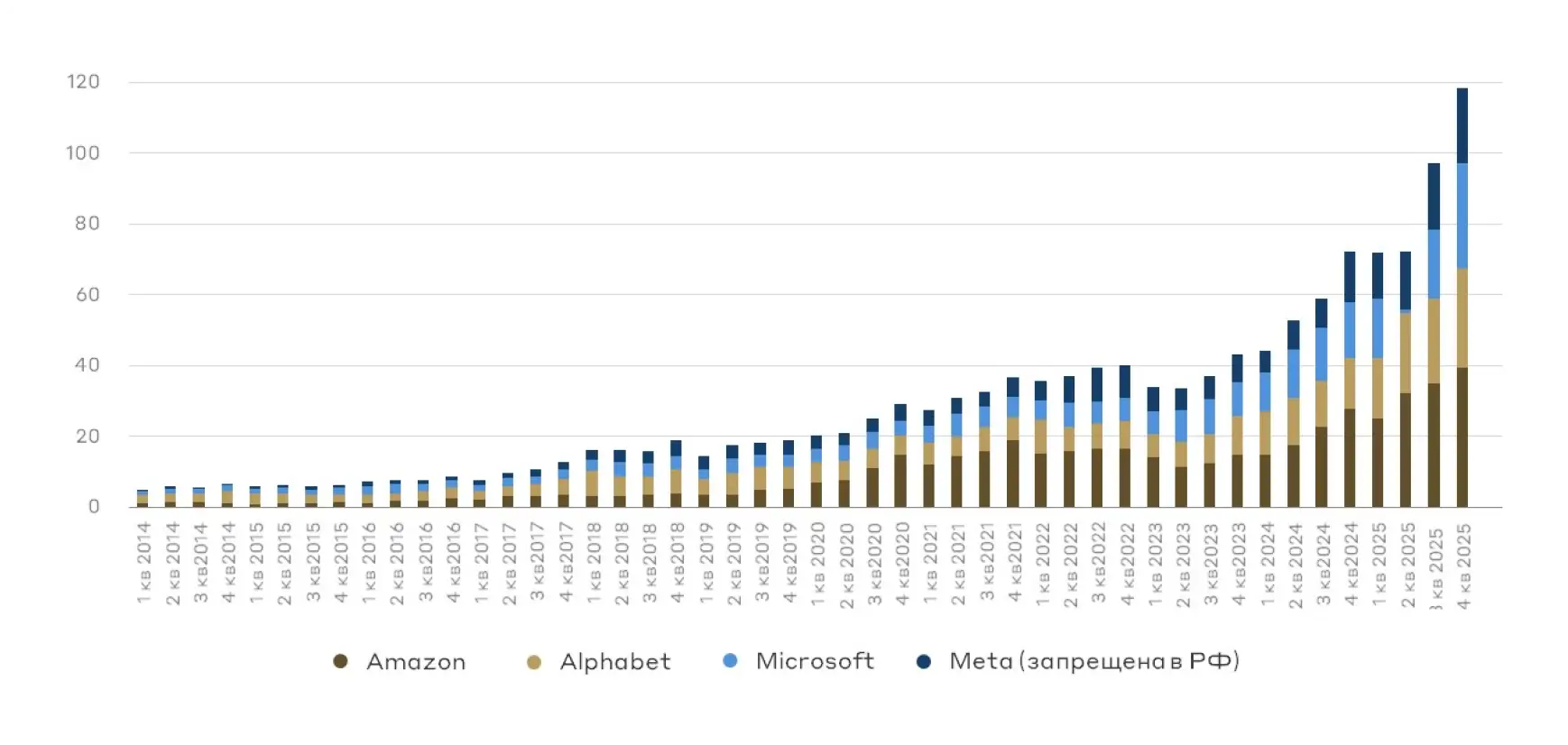

Во-вторых, рекордные инвестиции крупнейших технологических компаний США в ИИ привлекают внимание инвесторов и стимулируют перераспределение средств из криптовалютного сегмента в более популярные направления.

Аналогичная динамика наблюдается и в секторе программного обеспечения, не связанном с ИИ. Фактически многие сегменты экономики, не задействованные в искусственном интеллекте, временно столкнулись с оттоком капитала и вошли в фазу коррекции — они перестали соответствовать текущей рыночной повестке.

Затраты на развитие ИИ крупнейших технологических компаний, $ млрд

Дополнительное давление оказало ралли в цветных металлах: часть спекулятивного капитала перетекла из криптовалютного рынка на сырьевой.

Денежная политика и рынок майнинга

Макроэкономический фон остаётся неблагоприятным для криптовалют. Рынок воспринимает возможное назначение Кевина Уорша на пост председателя ФРС как сигнал к более жёсткой денежно-кредитной политике — с фокусом не только на снижение ставки, но и на сокращении баланса регулятора. Это может ухудшить условия ликвидности и усилить коррекционные настроения на финансовых рынках.

Дополнительное давление связано с ситуацией в сегменте майнинга. По данным ончейн-анализа сети биткоина, сложность добычи за последние полгода снижалась 6 раз подряд вслед за падением хэшрейта — совокупной вычислительной мощности сети. Полная себестоимость добычи одного биткоина оценивается примерно в $84 500 при рыночной цене около $67 000. В этих условиях майнеры сокращают запасы для покрытия операционных расходов. Исторически периоды активных продаж со стороны майнеров совпадали с формированием локальных минимумов рынка.

Эти факторы повышают краткосрочную волатильность крипторынка, однако долгосрочные драйверы роста сохраняются

Факторы роста

Текущая коррекция не меняет фундаментальные предпосылки для роста биткоина. Ряд структурных факторов формирует базу для постепенного наращивания позиции, прежде всего с долгосрочным горизонтом.

Снижение ставки ФРС США и программа поддержки ликвидности

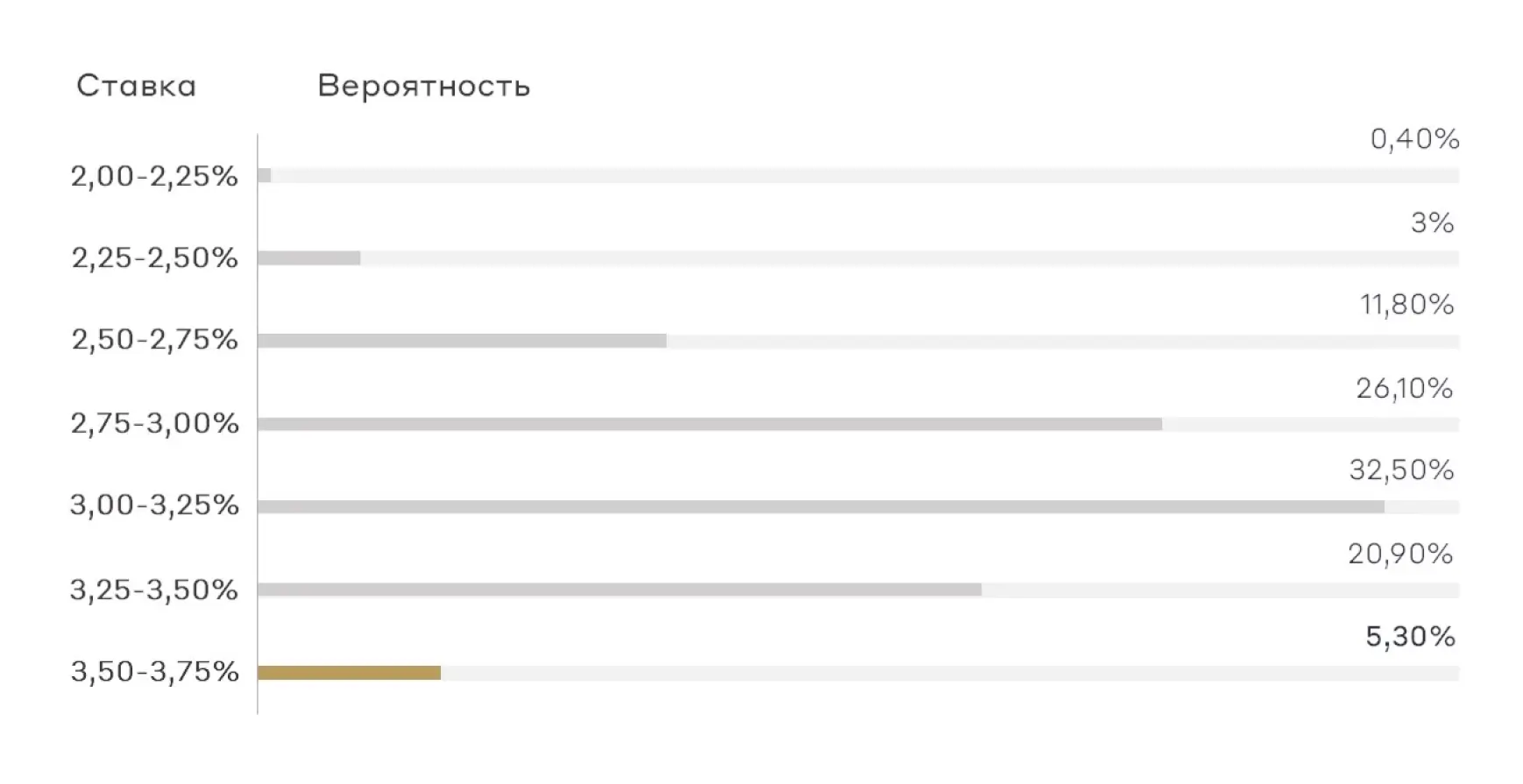

Несмотря на паузу в цикле снижения ставки, рынок ожидает продолжения смягчения денежно-кредитной политики. По данным рынка фьючерсов, вероятность сохранения текущего уровня ставки к концу года оценивается примерно в 5%. С вероятностью около 58% она может оказаться в диапазоне 2,75–3,25%.

Вероятность изменения ставки ФРС

Дополнительную поддержку рынкам обеспечивают операции ФРС и Казначейства США по выкупу краткосрочных облигаций. В начале декабря 2025 года Федрезерв завершил программу количественного ужесточения и с этого момента выкупил казначейские векселя более чем на $90 млрд. Параллельно Минфин США объявил о программе рефинансирования краткосрочного долга ещё на $90,2 млрд. В совокупности эти меры поддерживают ликвидность и снижают колебания на криптовалютном рынке.

Недоверие к фиатным валютам

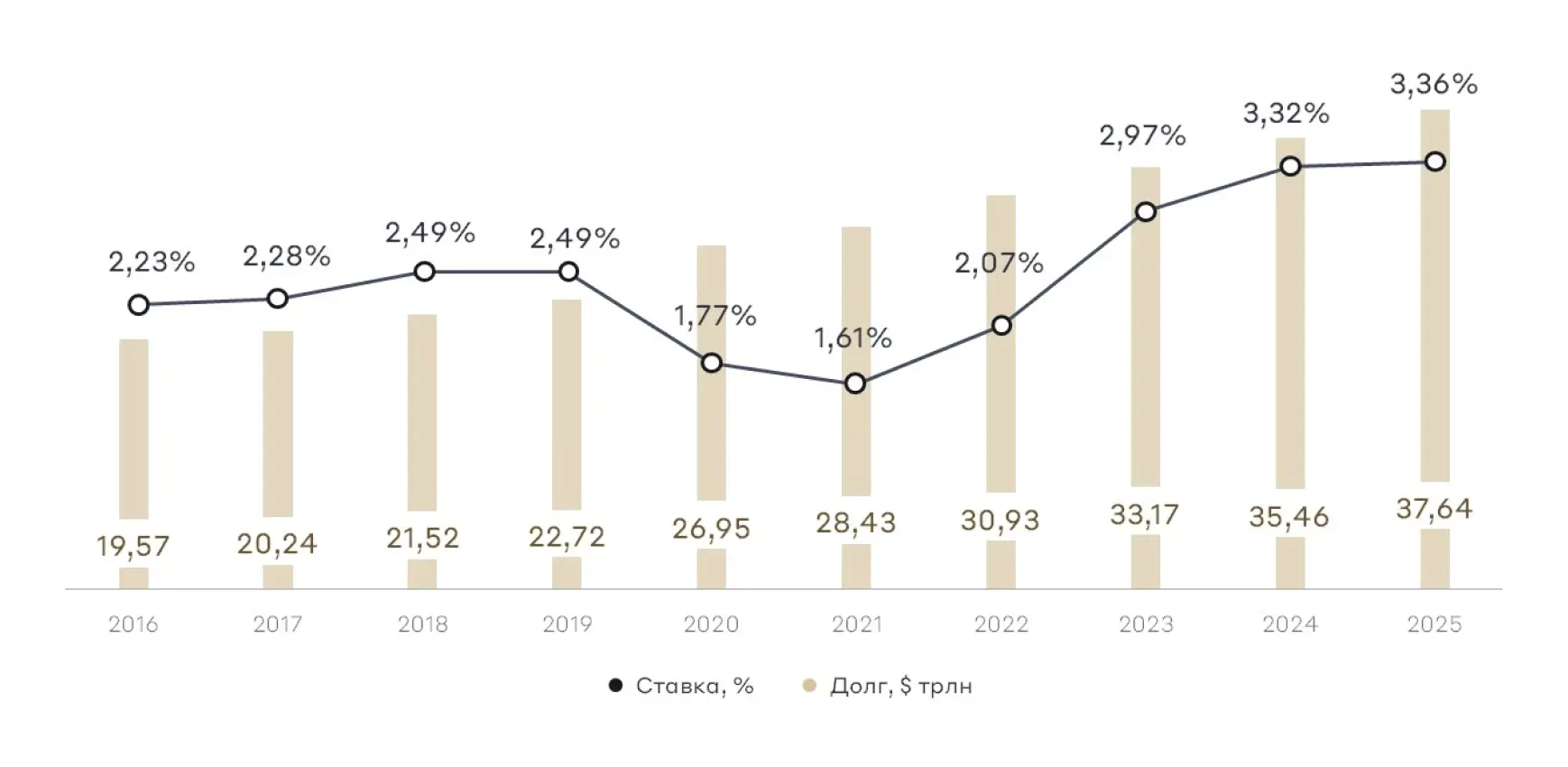

На фоне геополитической напряжённости и торговых конфликтов растёт недоверие к фиатным валютам, в первую очередь к доллару США. Китай с 2013 года сократил объём долларовых активов почти вдвое — с $1,3 трлн до примерно $700 млрд. Это происходит на фоне рекордного уровня госдолга США и неопределённости бюджетной политики, что ведёт к росту заимствований и повышению стоимости их обслуживания.

Динамика госдолга США с 2016 года

В ближайшие 12 месяцев правительству США предстоит погасить или рефинансировать $6,59 трлн краткосрочных облигаций — около 21% совокупного государственного долга. Это усиливает обеспокоенность инвесторов устойчивостью финансовой системы и поддерживает интерес к активам с ограниченной эмиссией — золоту и биткоину.

Ограниченное предложение и растущий спрос

Эмиссия биткоина ограничена 21 млн монет, из которых добыто около 19,98 млн. Оставшиеся 5% будут выпущены только к 2140 году. Около 7,7% от совокупной эмиссии считаются утерянными и не участвуют в обороте, ещё 4,60% находятся на кошельках создателя биткоина Сатоши Накамото и считаются неактивными. Это сокращает максимальное предложение биткоинов более чем на 12%, что поддерживает долгосрочный рост капитализации.

Структура держателей биткоина

По итогам 2025 года публичные компании приобрели 730 560 биткоинов, провайдеры спотовых ETF — ещё 710 356. За тот же период было добыто 374 791 BTC. Таким образом, спрос примерно втрое превысил предложение. В долгосрочной перспективе это формирует дефицит и поддерживает рост цены.

Легализация и принятие

Дополнительным драйвером спроса может стать принятие закона CLARITY Act, обсуждение которого проходит в Конгрессе США. Документ уточняет правила регулирования криптовалютного рынка и разграничивает полномочия Комиссии по ценным бумагам и биржам (SEC) и Комиссии по торговле товарными фьючерсами (CFTC). Более прозрачная нормативная среда снижает риски для участников рынка и создаёт условия для притока институционального капитала.

По данным брокерской компании River, около 60% из 25 крупнейших банков США уже разрабатывают продукты, связанные с биткоином и криптовалютами.

Итоги

С учётом перечисленных факторов можно ожидать, что, несмотря на краткосрочную волатильность и техническую коррекцию, в долгосрочной перспективе биткоин сохранит восходящий тренд.

Для российских инвесторов важно, что биткоин остаётся валютным активом и может служить защитой от ослабления рубля. Это частично сглаживает колебания крипторынка в рублёвом выражении

Рубль находится вблизи многолетних максимумов на фоне высокой ключевой ставки и рекордных объёмов продаж валюты регулятором. По мере смягчения денежно-кредитной политики и сокращения валютных операций давление на рубль усилится. К концу 2026 года мы ожидаем рост курса доллара до 90–95 рублей. Заседание Банка России 13 февраля может стать отправной точкой для постепенного ослабления рубля. Продолжение цикла снижения ставки усилит этот эффект.

Наиболее простым и одновременно относительно надёжным способом накопления биткоина остаются спотовые ETF. Крупнейший из них — ETF IBIT от BlackRock. Прямое хранение криптовалют на собственных кошельках связано с повышенными рисками:

- •

инфраструктурными (потеря приватных ключей, риски биржевого банкротства)

- •

транзакционными издержками при конвертации фиатных валют в стейблкоины и последующей покупке криптовалют

В случае спотовых ETF эти процессы берут на себя провайдеры фондов: они совершают сделки на лицензированных биржах и обеспечивают хранение активов.

По данным консенсус-прогнозов на крупнейшей криптовалютной бирже Binance, к маю 2026 года цена биткоина может восстановиться до $112 000–116 000, а к декабрю 2027 года — вырасти до $170 000–180 000.

Целевая цена и уровни сопротивления

Мы ожидаем более консервативный сценарий и прогнозируем возврат котировок биткоина к уровню около $100 000 к концу текущего года

(целевая цена рассчитана на основе простой скользящей средней за последние 365 торговых дней и технического анализа — как среднее значение между ближайшими значимыми уровнями сопротивления $90 000 и $110 000 за биткоин)

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных