17.12.2025

Крипторынок в 2025 году

Крипторынок переживает цикл высокой волатильности, но фундаментальные факторы остаются сильными. Смягчение политики ФРС, рост институционального спроса, развитие стейблкоинов и инфраструктуры формируют основу для дальнейшего роста

Состояние криптовалютного рынка

За последние полгода критовалютный рынок продемонстрировал высокую волатильность. Биткоин обновил исторический максимум, а затем скорректировался более чем на 30%. Капитализация крипторынка превысила $4,2 трлн, а затем упала до отметки около $3 трлн.

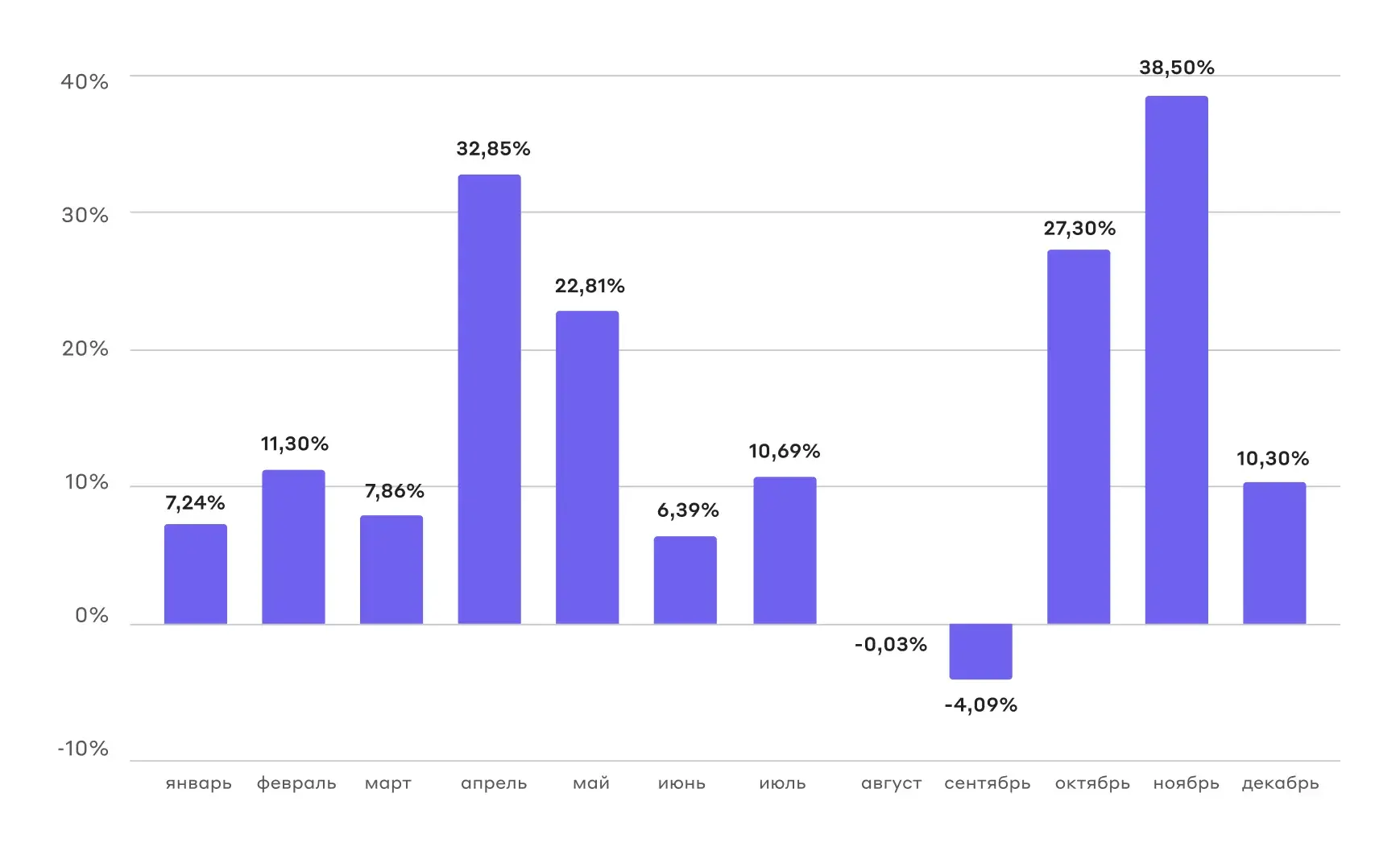

Доминация биткоина снизилась с 66% на пике до примерно 60%, но остаётся высокой, что подчёркивает его ключевую роль в общей динамике всего крипторынка. Такая волатильность нетипична для октября и ноября, которые исторически одни из самых удачных для биткоина.

Средняя доходность биткоина по месяцам

Разворот политики ФРС

Макроэкономическая неопределённость осени сменилась смягчением денежно-кредитной политики в США в декабре:

- •

С 1 декабря ФРС прекратила политику количественного ужесточения (QT) и остановила сокращение баланса

- •

С 12 декабря стартовала новая программа по управлению банковскими резервами Reserve Management Purchases, которая подразумевает покупку краткосрочных казначейских облигаций

- •

В течение 30 дней на рынок облигаций поступит около $40 млрд

- •

ФРС сняла лимиты на операции РЕПО овернайт для коммерческих банков, что даёт им доступ к неограниченной ликвидности

На декабрьском заседании ставка ФРС по федеральным фондам была снижена до 3,5–3,75%. Это уже третье снижение в 2025 году. Рынок ожидает дальнейшее смягчение: к концу 2026 года ставка может опуститься до 2,75–3,25% с вероятностью в 55%.

Фактически всего за 12 дней ФРС перешла от сокращения баланса к его увеличению, ещё и на фоне снижения ставки. Это самый короткий в истории переход от жёсткой монетарной политики к мягкой.

Фундаментальные драйверы крипторынка

Рост рынка поддерживается не только макроэкономическими факторами, но и структурными изменениями внутри криптоэкосистемы.

Кредитование и DeFi

- •

Объём кредитования под залог криптовалюты вырос на $20,46 млрд (+38,5%) в третьем квартале 2025 года

- •

Общий объём достиг $73,6 млрд — новый исторический максимум. Это на $4,22 млрд (6,09%) больше предыдущего показателя, зафиксированного в конце четвертого квартала 2021 года

- •

Непогашенные кредиты в DeFi-приложениях выросли на $14,52 млрд (+54,84%) до $41 млрд

С одной стороны, рост кредитного плеча способствовал обвалу криптовалют в октябре 2025 года. С другой, он подтверждает, что криптоактивы признаются ликвидным и приемлемым залогом, что повышает объёмы рынка

Стейкинг и токенизация

- •

Объёмы стейкинга выросли на 67% относительно предыдущего квартала

- •

Капитализация токенизированных активов (RWA) увеличилась на 25%

- •

Капитализация торговых протоколов продемонстрировала рост TVL (суммарной стоимости активов в стейкинге) сразу на 149%

В отличие от увеличения объёмов кредитования рост стейкинга и капитализации RWA демонстрируют повышение устойчивости рынка, так как эти активы традиционно являются менее рискованными и волатильными. Таким образом, криптоинвесторы частично переходят от спекулятивных стратегий к более устойчивым

Стейблкоины как новый платёжный стандарт

Объём транзакций в стейблкоинах с четвёртого квартала 2024 года стабильно превышает обороты в платёжных системах Visa и Mastercard.

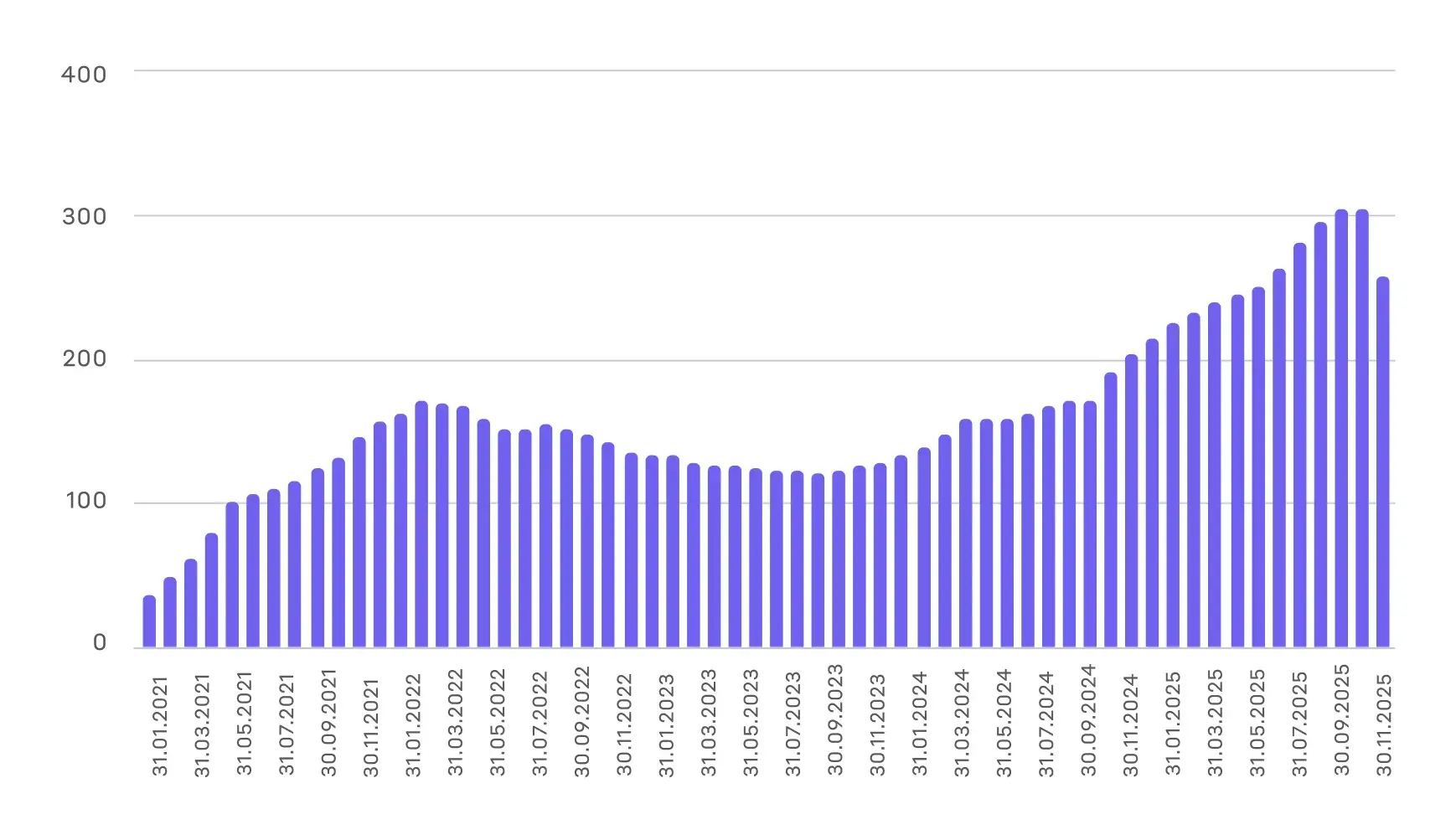

По итогам 2024 года объём переводов в стейблкоинах составил $18,4 трлн против $15,7 трлн у Visa и $9,8 трлн у Mastercard. При этом капитализация стейблкоинов в 2025 году увеличилось на 49% и превысила отметку в $300 млрд.

Динамика предложения стейблкоинов

ETF и дефицит предложения

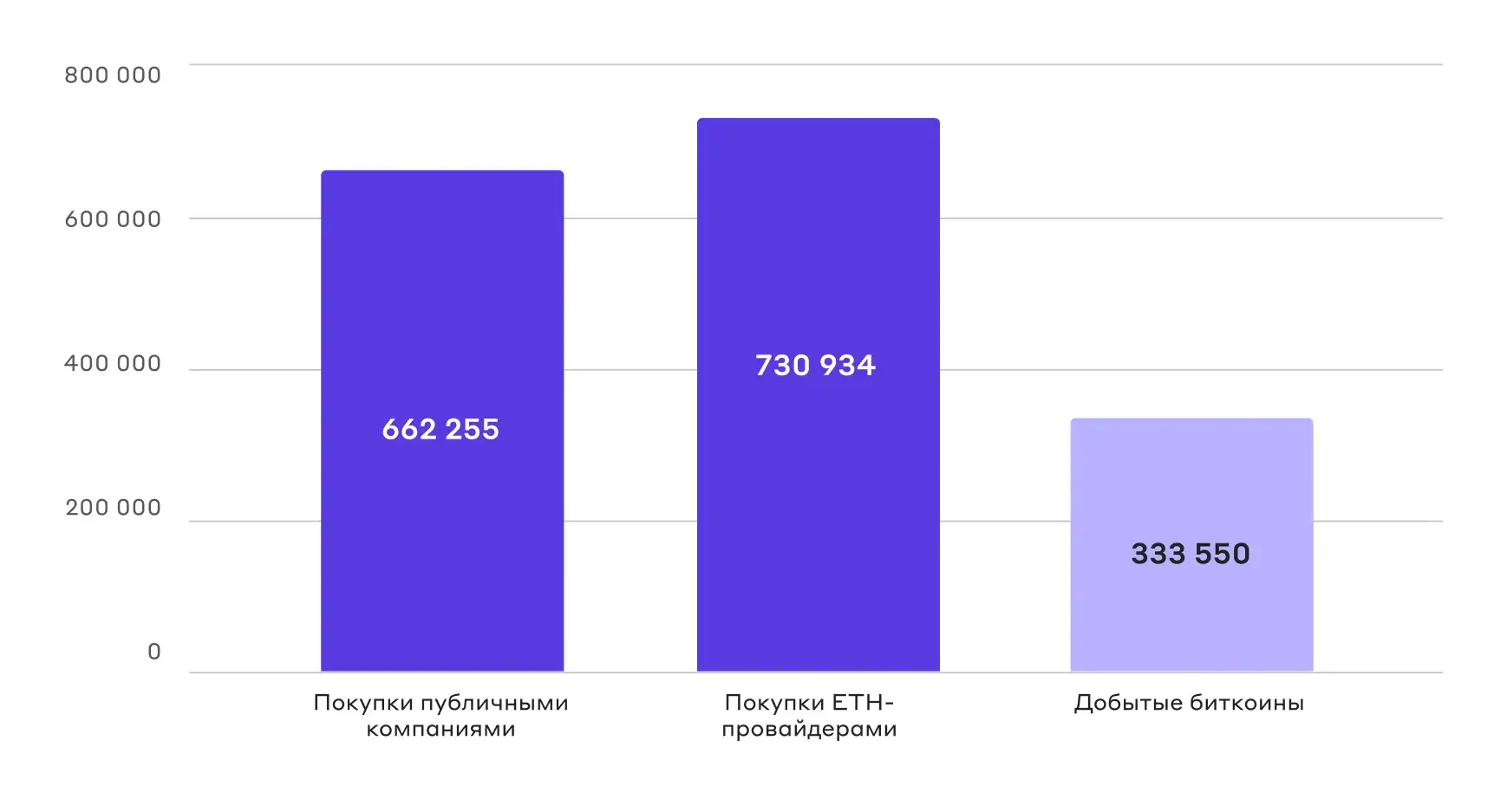

Также значительную поддержку криптовалютному рынку в долгосрочной перспективе оказывают корпоративный сектор и институциональные инвесторы в виде ETF-провайдеров. С момента запуска спотовых ETF на биткоин и эфир соотношение спроса и предложения на рынке значительно сместилось в сторону дефицита новых токенов.

Соотношение спроса и предложения биткоинов с момента запуска спотовых ETF

Соотношение спроса и предложения Ethereum с момента запуска спотовых ETF

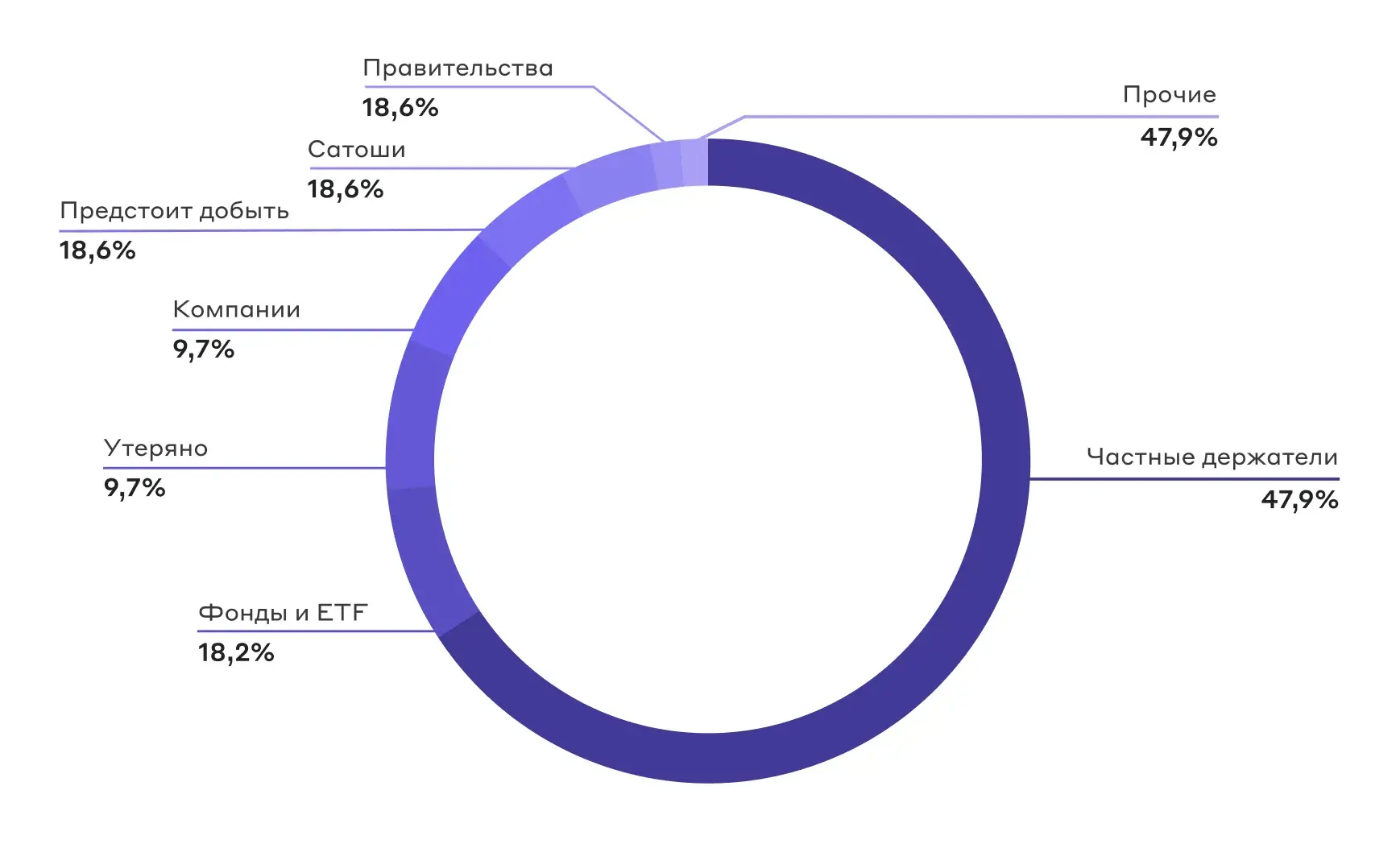

Важно отметить, что на долю ETF-фондов приходится 7,8% всего предложения биткоина, ещё 6,2% удерживает корпоративный сектор. Учитывая тенденцию к накоплению биткоинов корпорациями, а также стабильный спрос на криптовалюты со стороны инвесторов, их доля будет увеличиваться со временем.

Держатели биткоина

Примечательно, что около 17,4% от всей эмиссии биткоина фактически выведены из обращения и находятся на неактивных кошельках, что дополнительно сокращает объёмы предложения и превращает биткоин в дефляционный актив.

Криптоактивы в инвестиционном портфеле

Значительный рост госдолга США и новые монетарные стимулы усиливают переток капитала из активов с фиксированной доходностью (например, казначейских облигаций США) в альтернативные инструменты с ограниченной эмиссией, не связанные напрямую с национальной фискальной или монетарной политикой. При этом добавление даже небольшой доли криптоактивов способно значительно увеличить доходность инвестиционного портфеля при умеренном росте волатильности и максимальной просадке.

По данным исследования Bitwise Asset Management выделение 10% доли от портфеля под криптовалюты (топ-30 монет по капитализации) увеличивает среднегодовую доходность более чем вдвое. Максимальная просадка при этом растёт с 22% до 31%, что значительно ниже прироста потенциальной прибыли. Частично это подтверждается сравнением годовой доходности биткоина и максимальной просадкой за каждый год.

Сравнение годовой доходности и максимальной просадки по биткоину с 2018 года

Один из более рациональных способов участия в росте крипторынка — инвестиции в публичные криптоинфраструктурные компании. Они позволяют получить доступ к рынку без рисков хранения токенов, регуляторной неопределённости и высокой волатильности.

Наиболее яркими из таких компаний являются Coinbase и Circle

Разбор Coinbase

Coinbase — это крупнейшая американская криптовалютная биржа. Была основана в 2012 году в США, а в 2021 году провела IPO.

Ключевые направления бизнеса:

- •

Coinbase Advanced — платформа по спотовой торговле

- •

Coinbase Financial Markets — торговля деривативами

- •

Coinbase Wallet — кастодиальные сервисы и прайм-брокеридж

- •

Coinbase One — система подписки, снижающая торговые комиссии, страховое покрытие учётной записи при взломе мошенников

- •

Coinbase Earn — платформа по стейкингу криптовалют

- •

NFT-маркетплейс

- •

API и облачная инфраструктура

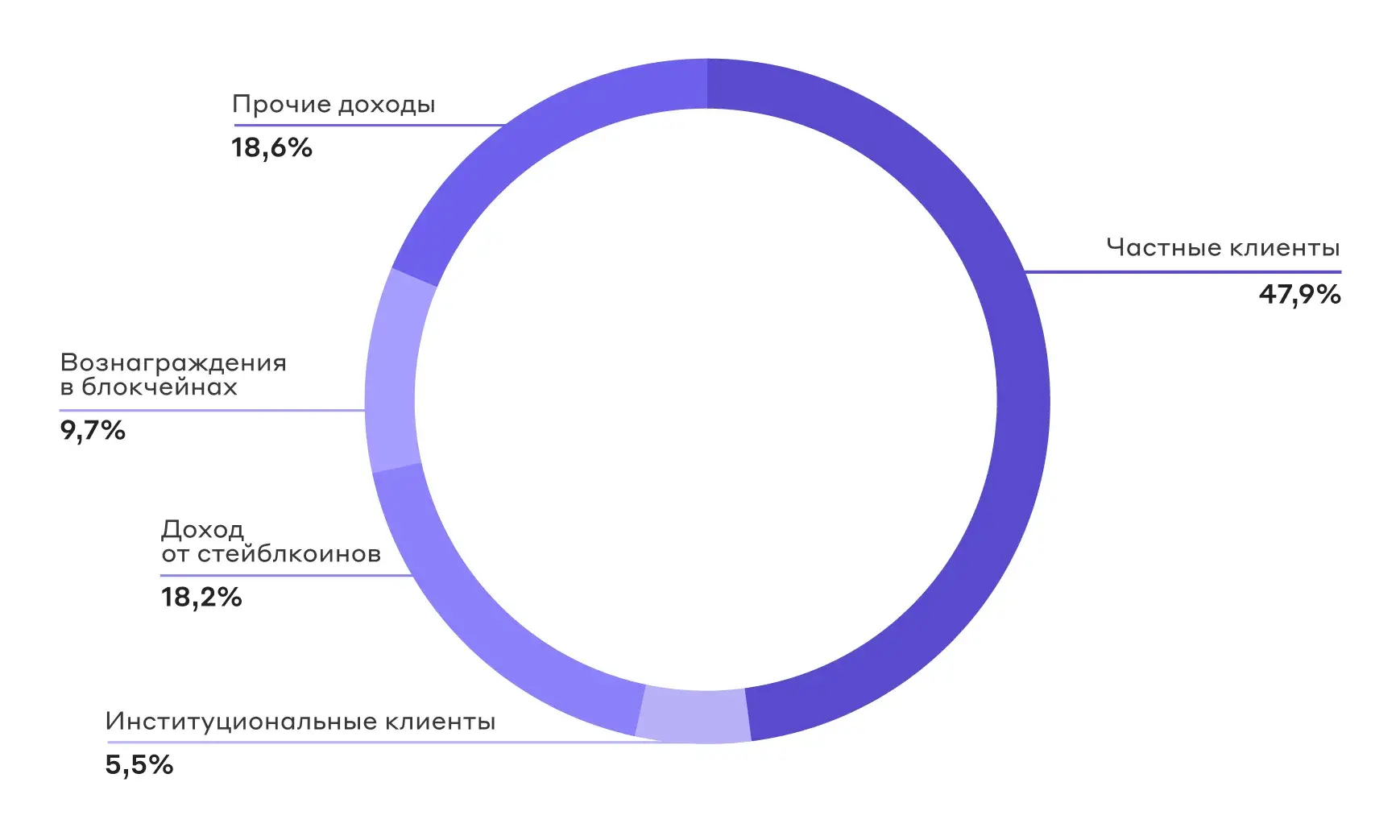

Более половины выручки компании составляют торговые комиссии, из которых 48% приходится на частных клиентов, а 5% на институциональных. Ещё 18% компания получает от транзакций со стейблкоином USDC, 10% выручки поступает в виде вознаграждений от операцией в Blockchain rewards.

Структура выручки Coinbase

За 9 месяцев 2025 года выручка компании увеличилась на 26% год к году, а чистая прибыль выросла сразу на 49%. В структуре операционных расходов наибольшую долю занимают технологии и разработки (27%), общие и административные расходы (23%), а также транзакционные издержки (14%).

В начале 2025 года компания опубликовала новую стратегию развития, основной фокус которой — расширение институционального направления. К текущему моменту Coinbase Institutional выступает кастодианом для 9 из 11 спотовых ETF на биткоин и 8 из 9 ETF на эфириум.

Также Coinbase является крупнейшей площадкой, предоставляющей доступ к криптовалютным деривативам. Их совокупный торговый оборот только в третьем квартале 2025 года составил более $840 млрд. Параллельно компания запустила собственный криптовалютный индекс Coinbase 50 (COIN 50), отражающий динамику 50 крупнейших криптовалют. В будущем индекс может стать основой для новых продуктов, включая спотовые ETF.

Драйверы роста

Диверсификация бизнеса На текущий момент более 50% всей выручки компании поступает от торговых комиссий, которые сильно зависят от динамики всего криптовалютного рынка и подвержены изменчивости. Coinbase стремится повысить диверсификацию доходов, развивая сегмент услуг и подписок. По заявлениям менеджмента, с момента запуска в мае 2023 года подписка Coinbase One принесла более $100 млн выручки. В сочетании с высокой прозрачностью, регулярными аудитами и регуляторной открытостью это снижает волатильность доходов и увеличивает устойчивость бизнес-модели.

Стейблкоины Принятие законов, регулирующих эмиссию стейблкоинов, частично снизило правовую неопределённость относительно их оборота и способствовало росту капитализации рынка на 49%. При этом Coinbase, как крупнейший популяризатор стейблкоина USDC, по соглашению с Circle получает 50% доходов от резервов компании и 100% доходов от резервов, размещённых на кошельках биржи. По прогнозам Citi, к 2030 году рынок стейблкоинов достигнет $1,9 трлн в базовом сценарии и $4 трлн — в позитивном. Поскольку значительная часть текущего объёма рынка приходится на два крупнейших эмитента (Tether 56% и Circle 20%), то при сохранении их доминирующего положения эта статья доходов компании значительно увеличится.

Деривативы В августе 2025 года Coinbase объявила о завершении сделки по поглощению Deribit — ведущей мировой биржи криптовалютных опционов с текущим открытым интересом в размере около $30 млрд. Вкупе с развитой платформой по торговле криптовалютными фьючерсами Coinbase становится одной из крупнейших площадок на рынке криптодеривативов. Доходы от опционов, как правило, менее цикличны, чем от спотовой торговли, поскольку используются для управления рисками как на растущих, так и на падающих рынках. Только в 2024 году торговый оборот Deribit составил более $1 трлн.

Рост биткоина Акции Coinbase заметно коррелируют с графиком биткоина, при этом имеют большую волатильность и характеризуются высоким бета-коэффициентом. По мере восстановления биткоина к историческим максимумам акции Coinbase также будут расти.

Сравнение динамики акций Coinbase и биткоина

Конкурентные преимущества Coinbase

Coinbase обладает рядом устойчивых конкурентных преимуществ:

- •

Узнаваемый и доверенный бренд в США обеспечивает органический приток клиентов без расходов на маркетинг

- •

Кросс-продуктовая экосистема, включающая биржу, кастодиальные услуги, облачные сервисы, инструменты для разработчиков и гибкую систему подписок, повышает доход с каждого клиента и даёт возможность кросс-монетизации

- •

Инвестиции в комплаенс, аудит, KYC и соответствие регуляторным требованиям делают компанию предпочтительным выбором для институциональных клиентов

- •

Расширение продуктовой базы (деривативы, индексные продукты, карты) повышает выручку и снижает циклическую зависимость бизнеса от состояния рынка криптовалют

Разбор Circle

Circle — это финтех-компания, специализирующаяся на выпуске второго по капитализации стейблкоина USDCoin (USDC) и развитии сопутствующей инфраструктуры цифровых активов. Бизнес-модель B2B2C ориентирована не на прямые розничные транзакции, а на партнёрства с биржами, платёжными провайдерами, финтех-платформами и корпоративными клиентами для обеспечения циркуляции USDC и интеграции в финансовые процессы.

Основной источник дохода Circle — процентные доходы от резервов, которые полностью обеспечивают USDC. Они инвестируются в инструменты с фиксированной доходностью, в том числе казначейские бумаги США и депозиты. Таким образом, компания получает стабильные денежные потоки при минимальных кредитных рисках. Существенной статьёй расходов остаётся партнёрство с биржей Coinbase, которая активно продвигает использование USDC на своей платформе и получает часть доходов от резервов.

Circle также получает комиссии за транзакции и конверсии через платёжную инфраструктуру Circle Account, где компании платят за конвертацию между фиатными валютами и USDC, а также за услуги переводов и платежей.

Бизнес-модель компании выстроена как вертикально интегрированная экосистема вокруг платёжных процессов. В самом начале компания проводит эмиссию стейблкоинов, обменивая их на фиатную валюту в соотношении один к одному с реальными долларами. После этого выпущенные стейблкоины поступают в обращение, а компания размещает полученные средства в казначейских облигациях США и на депозитах, обеспечивая надёжность и прозрачность резервов, а также получая стабильные процентные доходы. То есть чем дольше обращается USDC, тем дольше Circle будет получать процентные доходы. Это формирует первый уровень монетизации.

На втором уровне Circle зарабатывает на сервисах вокруг стейблкоинов, для чего был запущен Circle Account. Компания предлагает бизнесу удобный ввод и вывод фиатных денег (on-ramp и off-ramp), обмен валют, международные платежи и инструменты для управления корпоративной ликвидностью. Circle предоставляет API и платёжную инфраструктуру, а клиенты платят комиссии.

По итогам третьего квартала 2025 года совокупная выручка и доход от резервов выросли на 66% год к году до почти $1,98 млрд. При этом компания на протяжении 4 лет имеет положительную операционную прибыль. На данный момент ключевым источником выручки выступают процентные доходы от резервов, на них приходится 96%. Однако прочая выручка также растёт высокими темпами: по итогам третьего квартала — в 52 раза, с менее чем $1 млн до $29 млн, составляя почти 4% от совокупного показателя.

Драйверы роста

Увеличение оборота USDC Circle активно расширяет доступность USDC в новых юрисдикциях с получением лицензий и сертификаций. Например, предварительное одобрение от регулирующего органа Абу‑Даби.Формирование платёжной инфраструктуры Circle Payments Network стимулирует компании держать часть оборотного капитала в USDC постоянно, а не в качестве временного платёжного инструмента. Совокупно это снижает частоту погашения и продлевает срок обращения стейблкоинов, тем самым повышая выручку компании. Уже сейчас USDC является наиболее интегрируемым стейблкоином в финансовые системы. Он используется всеми крупнейшими криптобиржами, обменными платформами и набирает популярность в корпоративном секторе.

Рост непроцентных доходов Высокая популярность USDC в качестве платёжного средства, а также высокая регуляторная прозрачность позволяют Circle использовать своё положение для дополнительной монетизации через платёжную инфраструктуру. Это поможет обеспечить высокие темпы роста бизнеса.

Рост популярности стейблкоинов Citi прогнозирует увеличение объёма рынка стейблкионов до $1,9 трлн к 2030 году, что повысит конкуренцию среди эмитентов. Однако Circle уже сейчас работает на зарегулированном рынке и соблюдает все необходимые требования, что даёт компании преимущества относительно других эмитентов. Даже лидирующий сейчас Tether, с долей рынка в 56%, имеет более шаткое положение на рынке США, чем его конкурент.

Риски

Ключевым риском для криптовалютных компаний остаётся криптозима — устойчивое снижение активности пользователей и падение цен на основные криптовалюты. В этом случае финансовые показатели компаний могут ухудшиться, а оценки снизиться.

Учитывая, что акции Coinbase значительно коррелируют с биткоином, в случае его устойчивого падения, котировки акций также могут пойти вниз. Отдельные признаки этого явления наблюдаются уже сейчас. Например, альткоины демонстрируют более слабую динамику к биткоину, что характерно для криптозимы. Однако участие институциональных инвесторов может сгладить потенциальные негативные эффекты.

В целом, долгосрочные драйверы роста криптовалютного рынка сохраняются, поэтому снижение стоит воспринимать, как дополнительную возможность, а не риск потери капитала

Итоги

Сектор криптовалют активно развивается, повышаются регулирование и технологичность. Блокчейн-проекты стремятся создать применимые технологии, которые легко монетизировать. При этом различные подсектора продолжают показывать высокие темпы роста за счёт органического развития.

Рынок получает дополнительный стимул за счёт смягчения монетарной политики в США, увеличения ликвидности в финансовой системе и принятия законов, снижающих правовую неопределённость. В таких условиях ключевыми бенефициарами роста крипторынка выступают уникальные публичные компании — Coinbase и Circle.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных