21.08.2025

Куда движется рынок венчурного капитала

После двух лет спада мировой рынок венчурного капитала снова растёт, а основной интерес сосредоточен вокруг ИИ и полупроводников. Рассмотрим ключевые тренды, определяющие будущее отрасли, и их бенефициаров

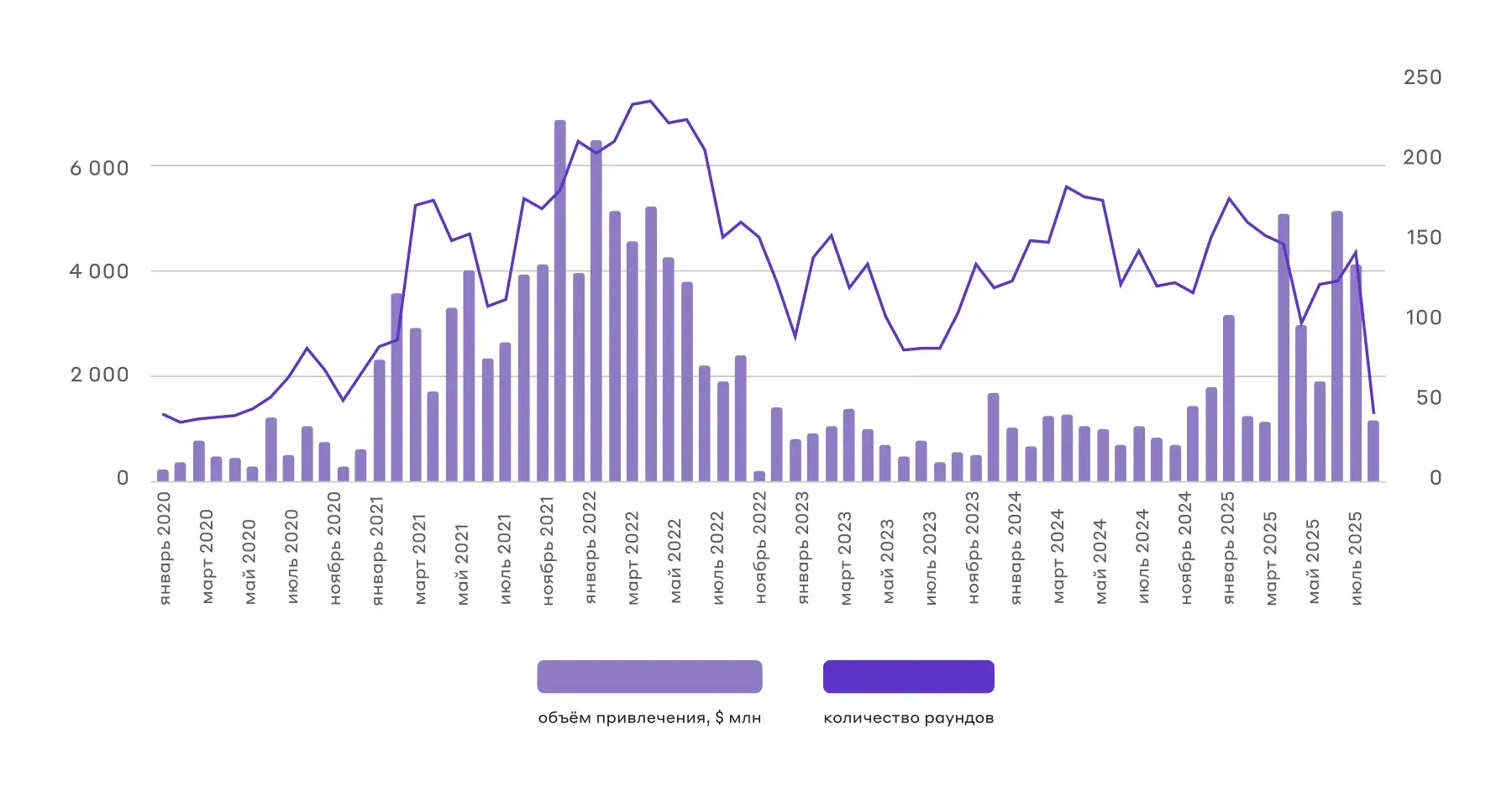

С 2022 года, в ответ на рост инфляции, Федеральная резервная система США начала повышать ставку и запустила программу количественного ужесточения (QT), сократив баланс с почти $9 трлн в феврале 2022 года до $6,6 трлн в настоящее время, что сократило притоки в венчурные фонды. После трёх лет ужесточения финансовых условий венчурный рынок начал восстанавливаться, объёмы привлечения в 1 квартале 2025 года увеличились на 54% г/г.

Во втором квартале 2025 года глобальные вложения приблизились к уровням начала 2022 года. По оценке Crunchbase, за этот квартал инвесторы вложили более $90 млрд, а первое полугодие стало сильнейшим с докризисного периода 2021–2022 годов. Наибольшее влияние на объём рынка оказал инвестиционный раунд OpenAI, которая в первом квартале привлекла $40 млрд.

Главным двигателем рынка остаётся искусственный интеллект. По данным PitchBook, около 58% всех сделок приходится на компании, работающие в этом секторе. Общий объём финансирования в США за полугодие составил около $205 млрд.

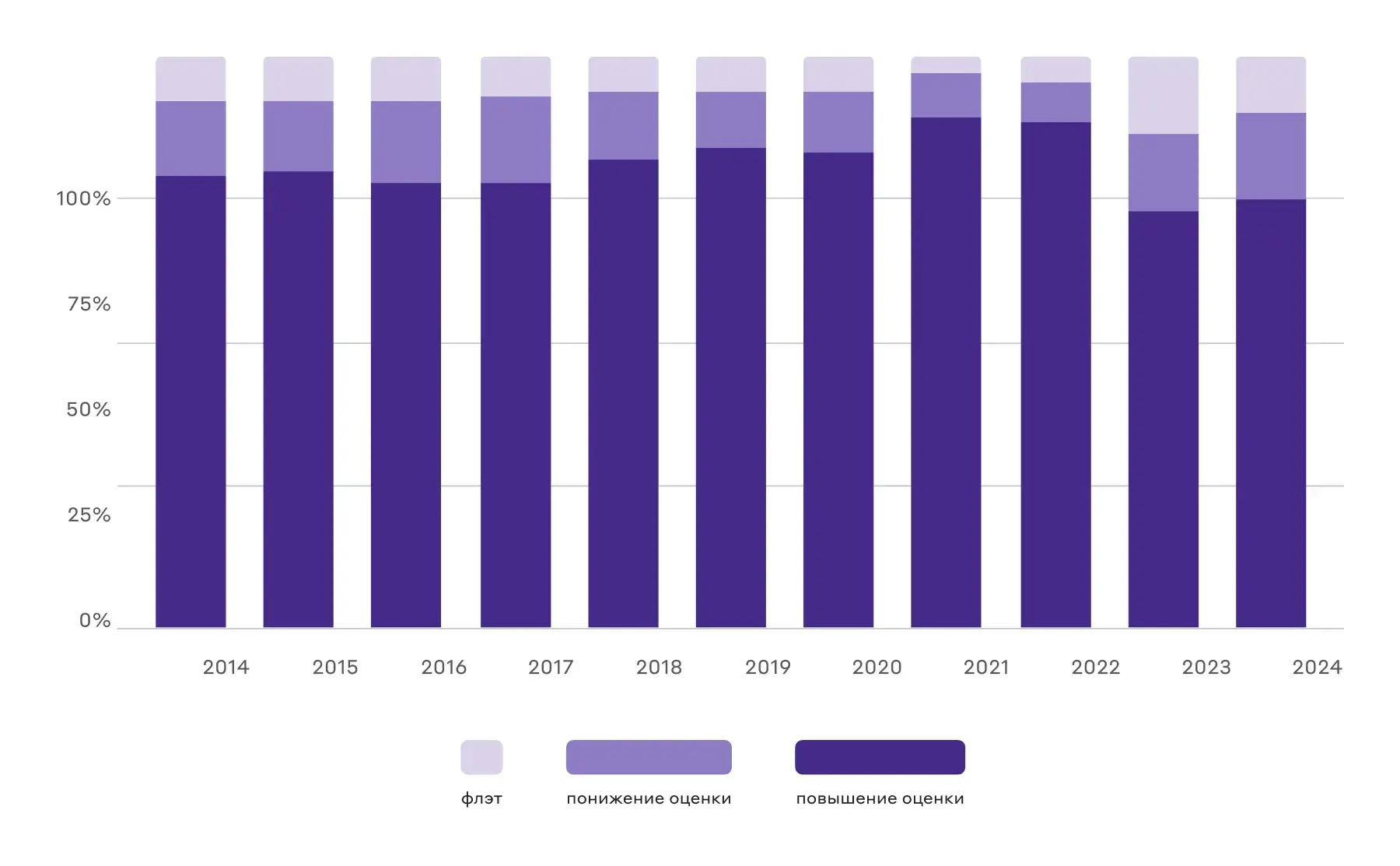

Доля стартапов, изменивших оценку в новом раунде

Отчасти рынку помогает изменение денежно-кредитной политики (ДКП) США. В 2025 году ожидаются два понижения: до 4,00–4,25% в сентябре и до 3,75–4,00% к концу года с вероятностью 48%. Это снижает стоимость денег и смягчает требования по внутренней норме доходности (IRR) для компаний на всех стадиях привлечения капитала.

Однако текущий венчурный цикл заметно отличается от периода 2020–2021 годов. Венчурный капитал стал более избирательным: средний чек на ранних стадиях вырос в отдельных сегментах (генеративный ИИ, инфраструктура чипов и ЦОДов, кибербезопасность), тогда как в остальных отраслях значимых изменений не наблюдается.

Глобальный объём привлечения в ИИ-стартапы

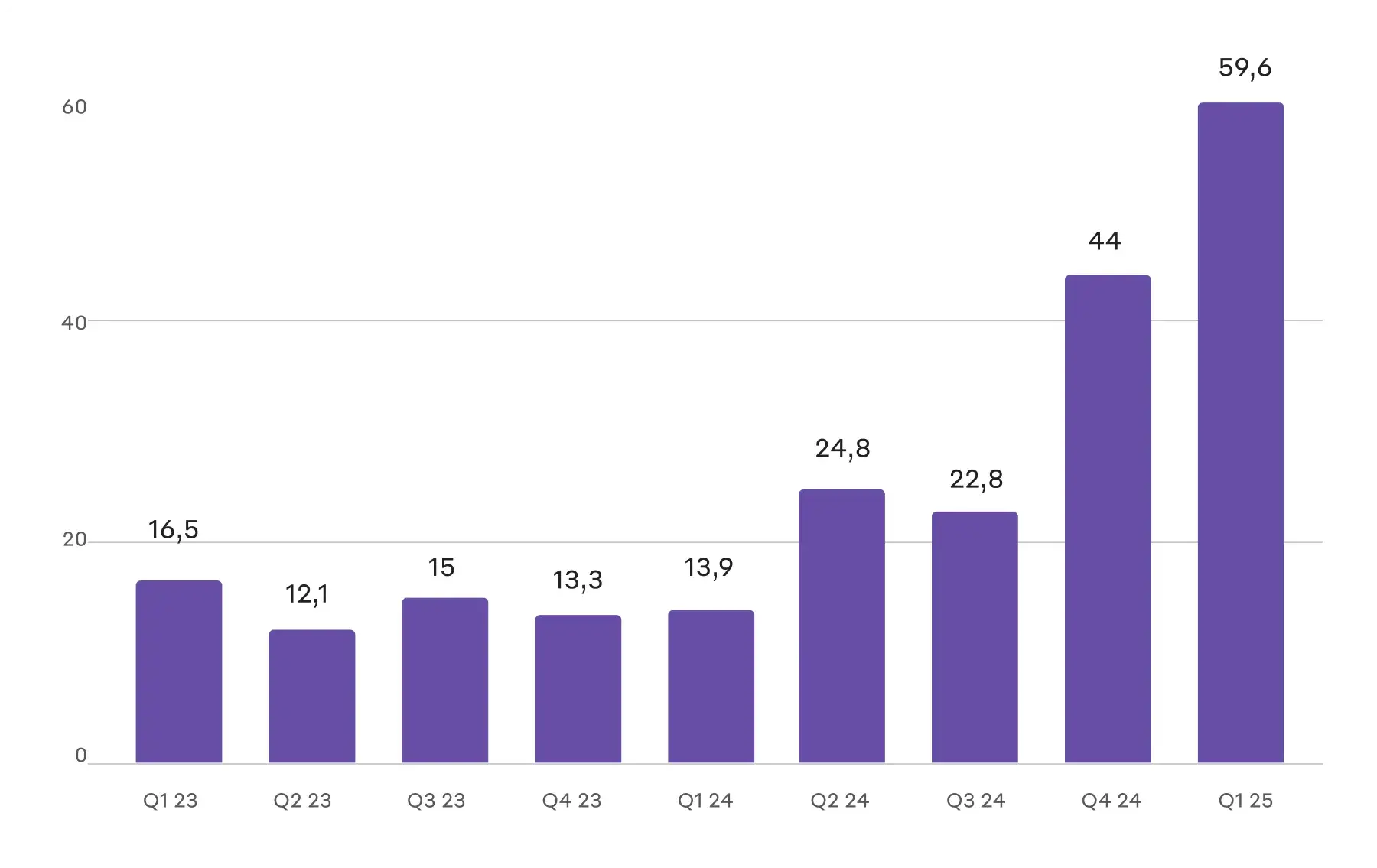

Также растёт объём финансирования криптостартапов. За восемь месяцев 2025 года он вплотную приблизился к уровням 2021–2022 годов и составил $22,75 млрд против $41,7 млрд в 2021 году и $38,4 млрд в 2022 году.

Объём привлечения и количество раундов с 2020 года

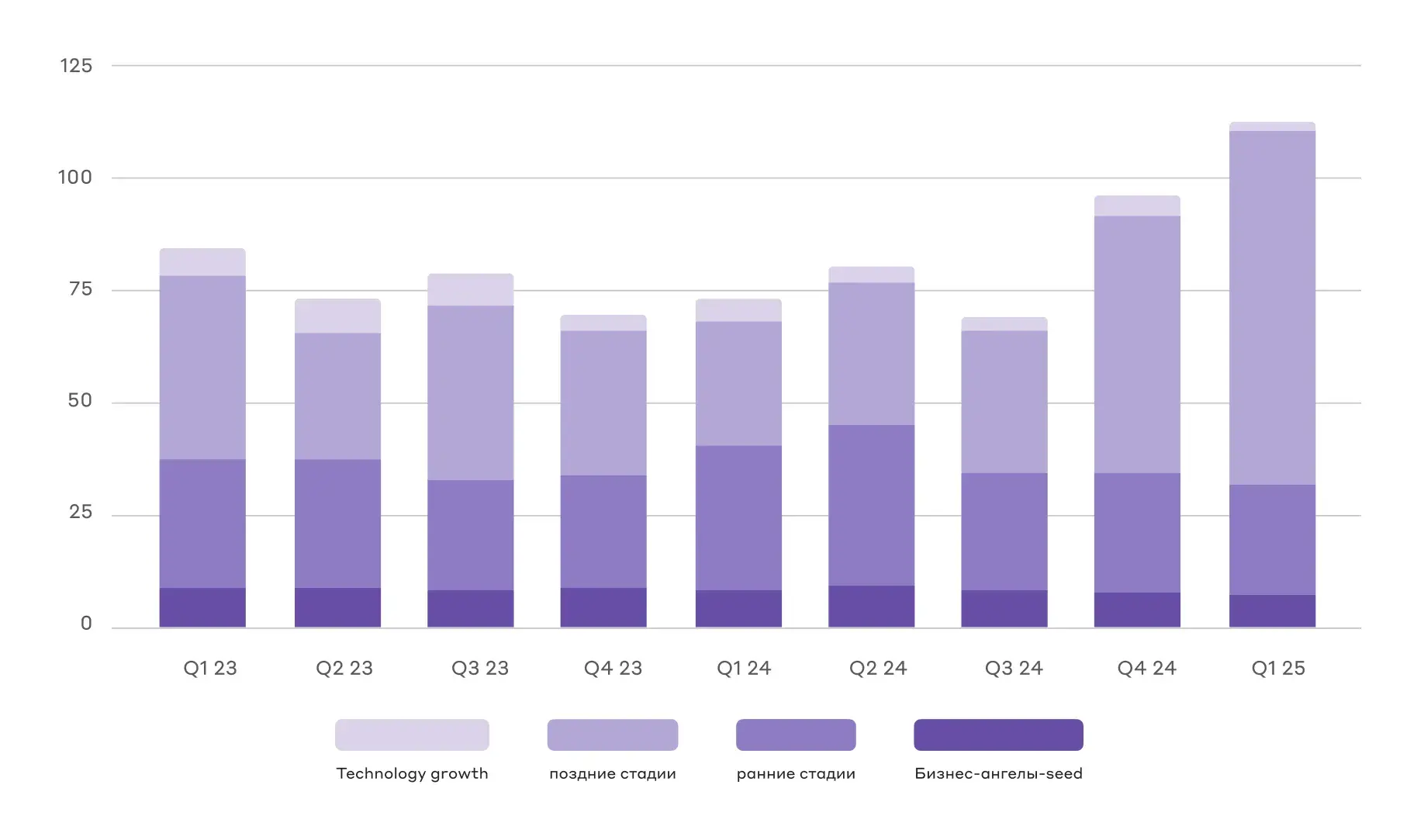

В целом на рынке венчурного капитала отмечается рост интереса к компаниям на поздних стадиях, уже имеющим клиентскую базу, проверенную бизнес-модель и устойчивую выручку.

Также заметно сокращение числа и объёма сделок с компаниями на ранних стадиях (Pre-Seed и Seed), так как они подвержены большим рискам и не имеют проверенной и масштабируемой бизнес-модели.

Структура привлечения капитала по стадиям, $ млрд

Во многом это связано со спецификой роста. Основной интерес сосредоточен на капиталоёмких отраслях с уже разработанными технологиями и устойчивой клиентской базой. Стартапы на ранних стадиях сильнее ощущают влияние жёсткой ДКП.

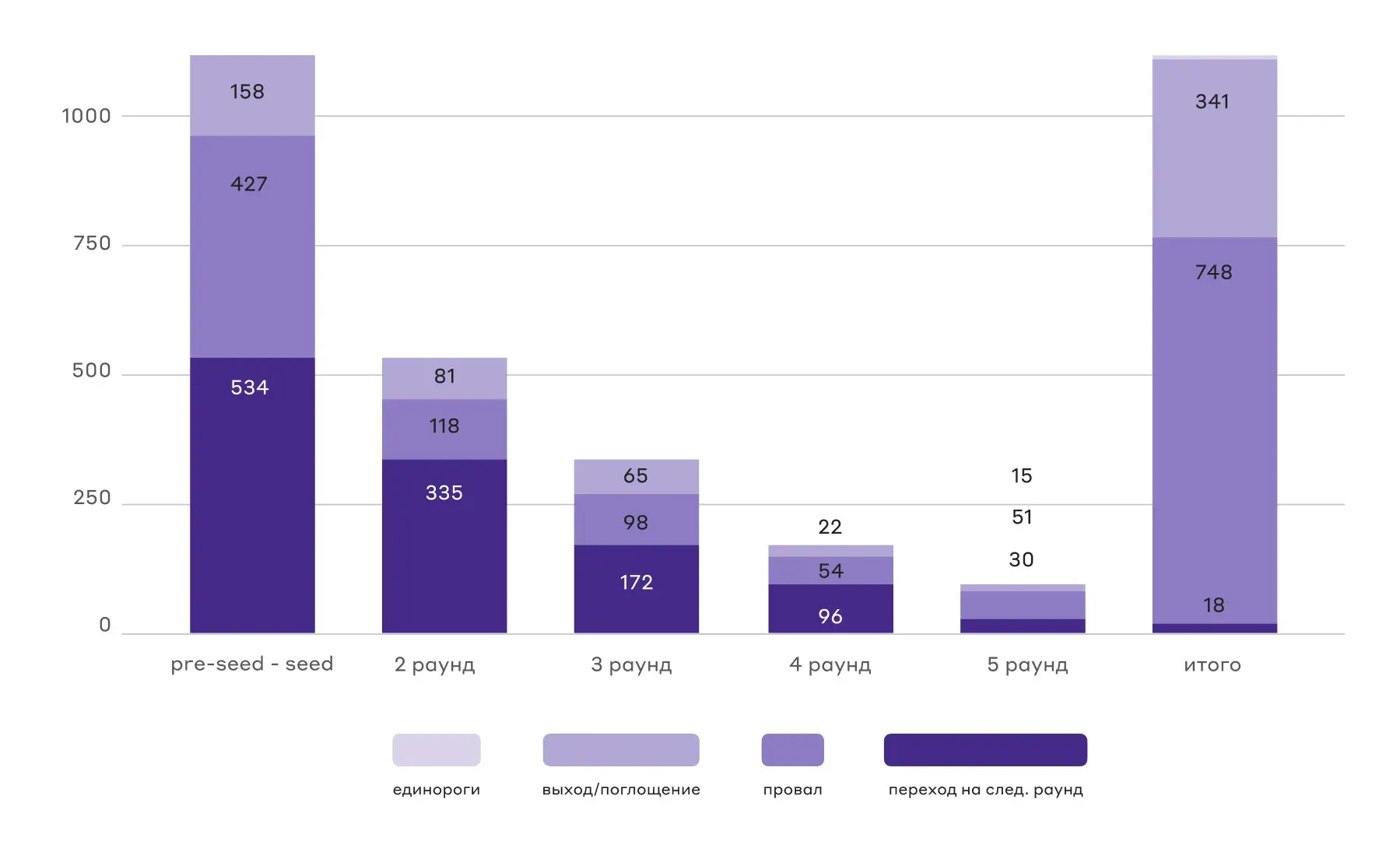

Успешность стартапов

Эта гипотеза подтверждается статистикой Venture Capital Funnel. Из примерно 1 110 стартапов на ранней стадии к пятому раунду привлечения 748 компаний провалились или перешли на самофинансирование, лишь 30 успешно вышли на этап Pre-IPO или IPO, и только 12 из них стали «единорогами» — компаниями с оценкой более $1 млрд. Отсюда следует вывод: безопаснее инвестировать в более крупные компании на поздних стадиях, где выше уровень выживаемости и вероятность вырасти до «единорога».

Инвестиции в стартапы на ранних стадиях требуют широкой диверсификации и сопряжены с повышенными рисками, в отличие от вложений в более зрелые компании, которые уже обладают широкой клиентской базой и проверенной бизнес-моделью. Многие из таких компаний продолжают успешно развиваться и без выхода на биржу, демонстрируя устойчивый рост.

Так, первая по стоимости непубличная компания в мире — SpaceX — оценивается более чем в $400 млрд и при этом до сих пор не имеет биржевого листинга. Это позволяет ей сосредоточиться на развитии основного бизнеса и новых разработках без необходимости поддерживать высокую норму прибыли из квартала в квартал.

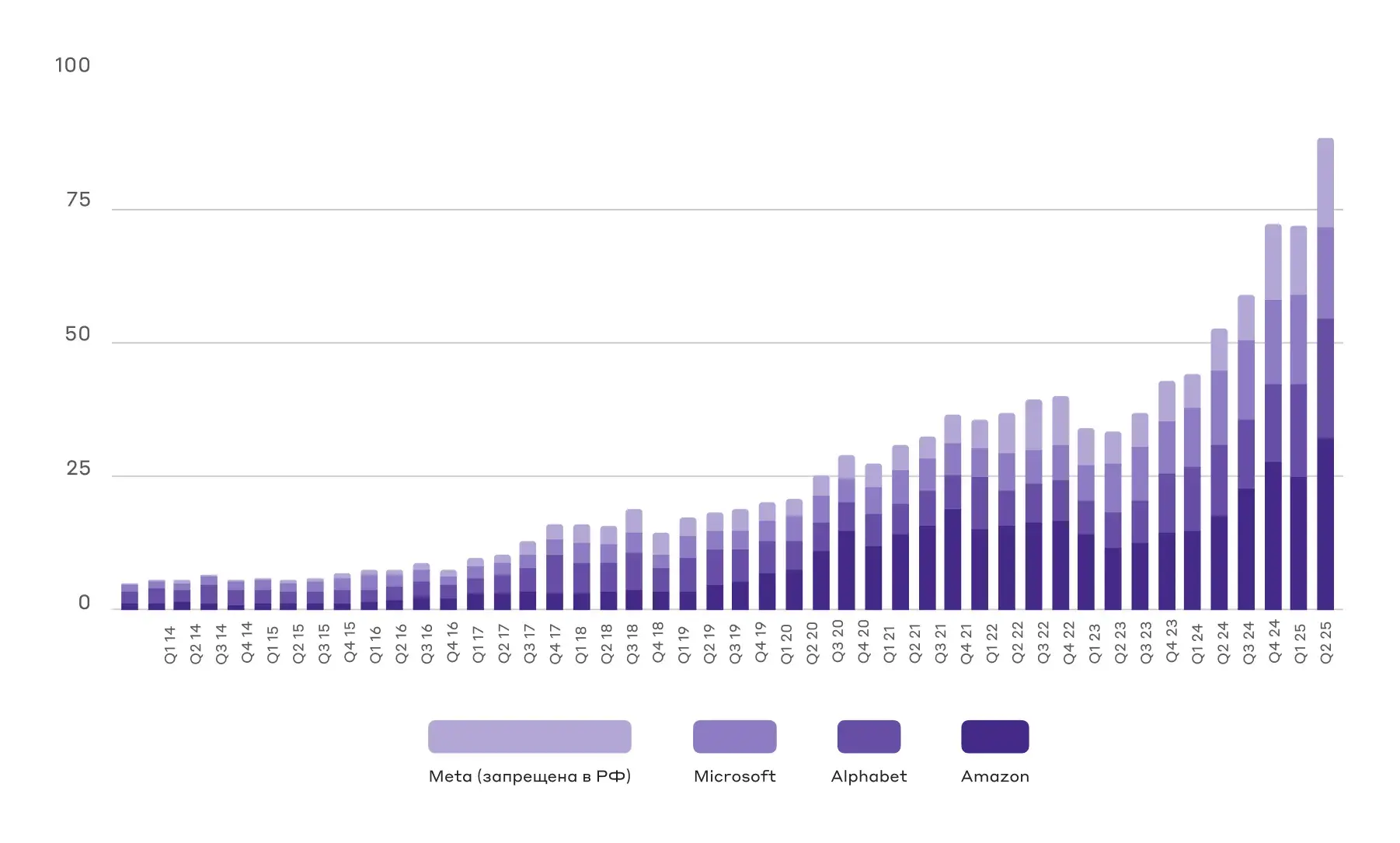

Особенно интересны в текущем контексте компании, связанные с инфраструктурой для обучения искусственного интеллекта. Только в первом полугодии 2025 года крупнейшие технологические компании потратили свыше $160 млрд на развитие ИИ, значительная часть которых была направлена на создание дата-центров, что стимулировало рост сектора чипмейкеров.

Затраты на развитие ИИ крупнейших технологических компаний, $ млрд

Сейчас на рынке доминирует Nvidia с долей около 77%.

Однако по ряду параметров её топовые высокопроизводительные процессоры (GPU) уступают архитектуре LPU компании Groq

Анализ Groq

Groq — частная американская компания, основанная в 2016 году бывшими инженерами Google. Основное направление деятельности — ускорение обучения ИИ с использованием собственных Language Processing Units (LPU) и облачного сервиса GroqCloud. Компания конкурирует с Nvidia, AMD, Intel, Arm, Amazon, Google и Microsoft.

Финансирование и оценка

- •

В 2021 году Groq получила оценку более $1 млрд, став «единорогом»

- •

Совокупный объём привлечённых инвестиций составляет $1,8 млрд (среди инвесторов — BlackRock, Cisco, Samsung и др.)

- •

В феврале 2025 года компания получила обязательства от Саудовского фонда национального благосостояния (PIF) на $1,5 млрд для расширения поставок чипов нового поколения в страну. Для финансирования заказа рассматривается привлечение $500–600 млн при оценке в $6 млрд

- •

Groq производит свой языковой процессор (LPU), специализированный для вывода данных по 4-нм техпроцессу Samsung Electronics (компания приняла участие в инвестициях в Groq в рамках серии D)

Технологические преимущества Groq

- •

Архитектура LPU превосходит по скорости GPU от Nvidia при меньшем энергопотреблении

- •

Стоимость развёртывания вычислительного комплекса сопоставимой мощности в 5 раз ниже, чем у решений Nvidia

- •

Чипы LPU менее гибкие и требуют дополнительных затрат на интеграцию

- •

При обработке одинаковых объёмов данных требуется больше чипов LPU, чем у конкурентов

Основные продукты компании

- •

Groq LPU (Language Processing Unit) — линейка чипов для обучения ИИ и ускорения работы больших языковых моделей, обеспечивающая более высокую вычислительную мощность при меньшем энергопотреблении, чем у конкурентов. Другими словами, Groq LPU — собственная аппаратная платформа для высокоскоростного инференса ИИ, обеспечивающая минимальные задержки при выполнении

- •

GroqCloud — облачная платформа для AI-инференса. Позволяет разработчикам интегрировать решения Groq всего через несколько строк кода, включая совместимость с OpenAI. Поддерживает генеративные модели и интегрируется с популярными фреймворками

- •

GroqRack — серверная установка для использования в корпоративных дата-центрах. Основана на высокопроизводительных чипах Groq LPU и обеспечивает преимущества скорости и эффективности при низких затратах на интеграцию

- •

API и сервисы для интеграции и масштабирования ИИ-решений

Регуляторная и рыночная среда

В США в последние годы реализуется масштабная программа по развитию полупроводниковой отрасли. Так, в рамках закона CHIPS, Intel, TSMC, Samsung, Micron и другие ведущие производители получают многомиллиардные гранты и налоговые стимулы.

Параллельно создаётся сеть национальных исследовательских и инженерных центров по разработке и упаковке чипов. Этот курс направлен на локализацию ключевых производственных цепочек, снижение зависимости от внешних поставок и минимизацию геополитических рисков. Для американских компаний это создаёт долгосрочное преимущество, так как они получают более устойчивую и предсказуемую производственную инфраструктуру.

В отличие от традиционных GPU, для LPU не требуется внешняя память, а значит компания Groq в меньшей степени зависит от ужесточения тарифной политики Дональда Трампа и не подвержена рискам задержки цепочки поставок.

Для Groq, как fabless-разработчика (проектирует чипы, но не занимается их производством), политика США и принятие закона CHIPS играют важную роль, так как компания выигрывает от развития внутренней полупроводниковой инфраструктуры США и в перспективе может локализовать часть производства, что сделает её решения более привлекательными для институциональных инвесторов и корпоративных клиентов, заинтересованных в стабильности цепочек поставок и технологической независимости.

Финансовые показатели и перспективы

Аналитики прогнозируют выручку Groq на уровне до $500 млн в 2025 году и её рост до $1,2 млрд к 2027 году. По нашим оценкам динамики привлечения средств и темпам роста выручки, компания может выйти на IPO в 2027–2028 годах.

С учётом высокого спроса на дата-центры и обучение генеративных моделей ИИ, а также конкурентных преимуществ Groq по вычислительной мощности и энергоэффективности, компания имеет потенциал для увеличения доли рынка. Менеджмент ставит цель занять 10% рынка ИИ-чипов.

Сейчас оценка компании составляет около $7,55 млрд, а прогнозный коэффициент P/S Groq оценивается примерно в 15 годовых выручек, что ниже, чем у конкурентов: P/S Nvidia равен 30, ARM — 36. Это указывает на значительный потенциал роста за счёт развития линейки ИИ-чипов и простоты интеграции решений Groq в крупный бизнес. Компания работает в быстрорастущем секторе, но оценивается дешевле публичных конкурентов.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных