11.11.2025

Озон: от маркетплейса к экосистеме

Анализ текущего положения и потенциала компании после редомициляции

Озон — один из лидеров рынка электронной коммерции в России. Недавно компания завершила процесс смены юрисдикции, и 11 ноября возобновились торги её акциями. Сейчас Озон переходит к новой фазе роста — повышению рентабельности и развитию экосистемы. Оценим текущее положение и потенциал компании в новых условиях.

Экосистема Озон

Озон давно превратился из онлайн-магазина в многофункциональную платформу, охватывающую ключевые направления повседневной жизни миллионов людей. Компания объединяет покупку и доставку товаров, финансовые услуги, путешествия и многое другое в единую экосистему.

E-commerce — основной сегмент бизнеса Платформа предоставляет продавцам гибкие модели взаимодействия: реализацию товаров со склада Озон (FBO), с собственных складов (FBS) или через модель витрины. Логистическая инфраструктура Озон включает 50 распределительных центров, более 75 тысяч пунктов выдачи заказов и автопарк из 9 тысяч машин. За последние годы компания значительно увеличила свою долю на рынке онлайн-торговли — с 2% в 2017 г. до 24% в 2024 г

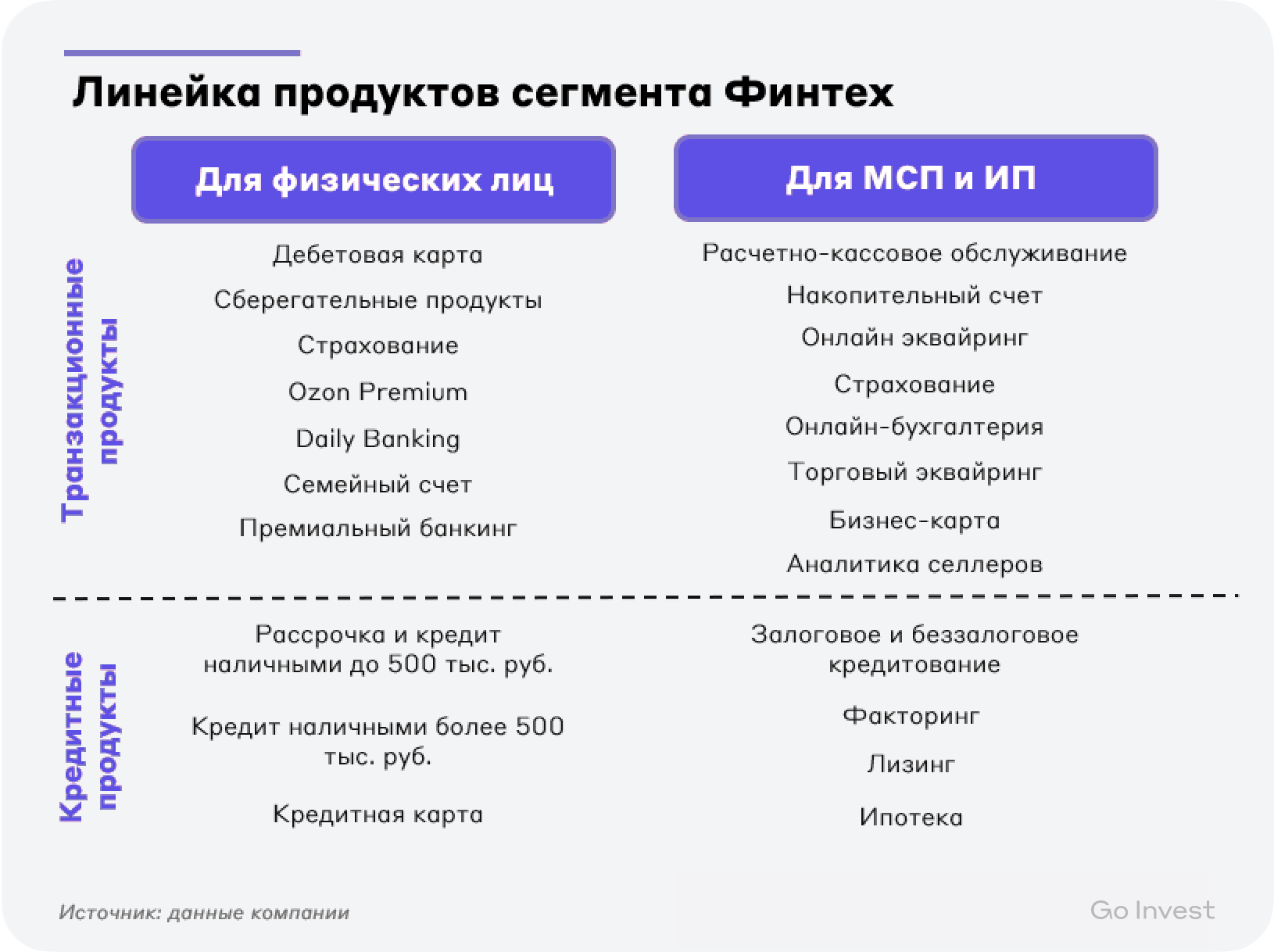

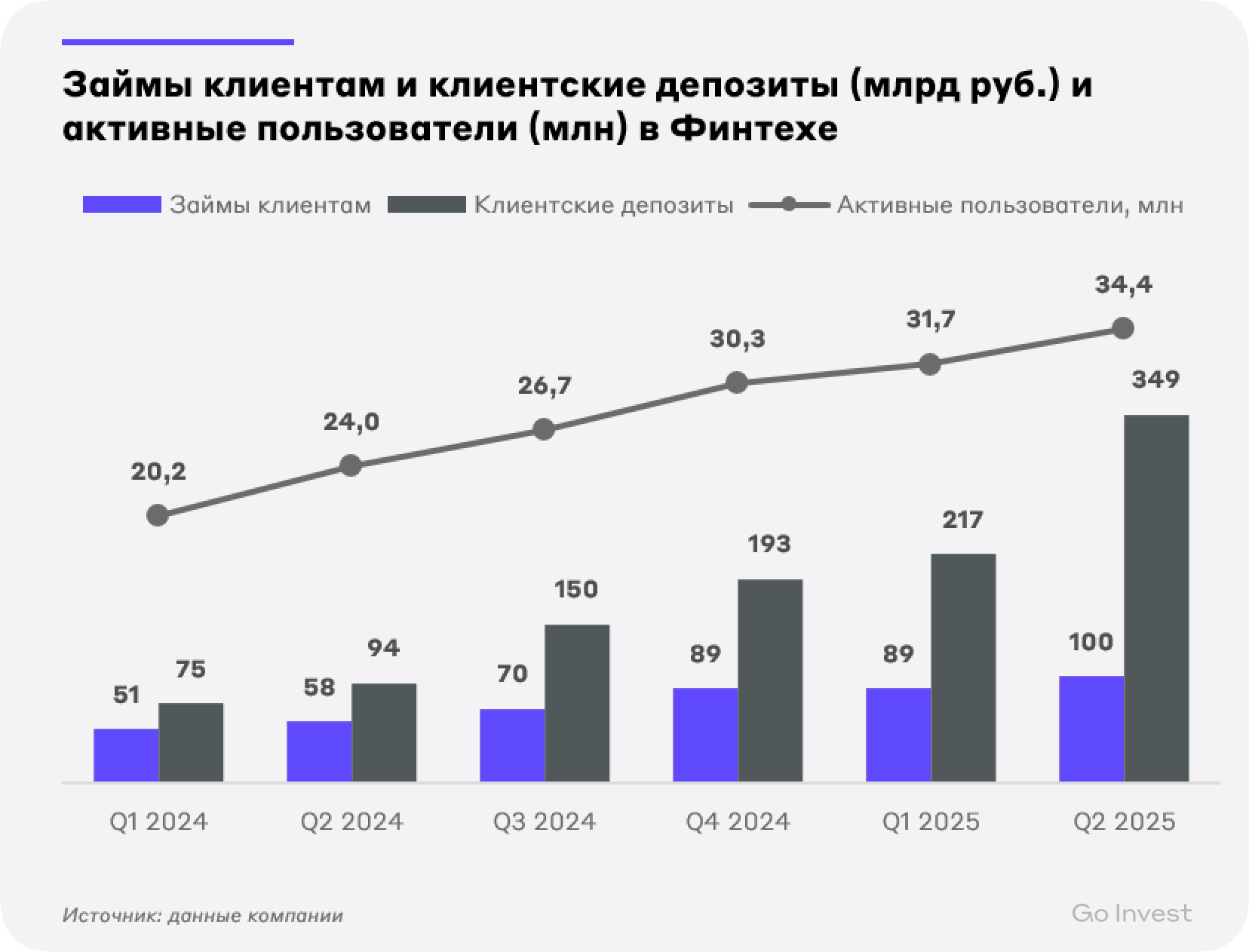

Финтех — главный драйвер роста Более 34 млн клиентов активно пользуются услугами Озон Банка, а общий объём привлечённых средств превышает 349 млрд рублей. Банк предлагает дебетовые и кредитные карты, рассрочки, вклады, страхование и услуги для бизнеса. А недавно Озон Банк получил лицензию профессионального участника рынка ценных бумаг на осуществление дилерской деятельности от Банка России

Ozon Travel Платформа для бронирования билетов на самолёты и поезда, проживания в отелях и туров

Ozon fresh Сервис быстрой доставки продуктов и повседневных товаров. На рынке e-grocery занимает пятое место. Также компания рассматривает запуск офлайн-точек рядом с дарксторами

Ozon seller Международная площадка, через которую зарубежные продавцы могут работать с российскими покупателями и реализовывать товары в России

Более 40% жителей России уже являются активными пользователями Озон. Потенциал роста остаётся высоким: для сравнения, охват Сбербанка — более 75% (110,5 млн человек). В среднем клиенты совершают около 30 заказов в год, что заметно ниже показателя Amazon (72), и указывает на возможность дальнейшего роста активности.

Финтех как основной драйвер роста

Основные доходы Озон формируются за счёт комиссий с продавцов и рекламных сервисов. Компания повышала комиссии уже несколько раз за этот год, и с 10 ноября вновь поднимет их на 5%. Это поддержит рост рентабельности — по прогнозам, маржа по EBITDA может достичь 20%.

Финтех-направление развивается особенно быстро. Экспансия осуществляется по двум направлениям: активный прирост клиентской базы и последовательное расширение линейки продуктов.

Экосистема уже включает классические финансовые решения для физических и юридических лиц:

- •

Ozon Карта

- •

программы рассрочки

- •

вклады и накопительные счета

- •

подписка Ozon Premium

- •

расчётные счета и кредитные продукты для бизнеса

- •

отсрочки платежей для поставщиков

В планах компании — выход на рынок инвестиционных услуг для розничных клиентов. После получения дилерской лицензии Озон Банк готовится к получению брокерской лицензии и созданию управляющей компании. Учитывая масштабы клиентской базы, совсем скоро Озон может стать конкурентом для традиционных розничных и МСП банков.

Несмотря на жёсткую монетарную политику, ключевые метрики финтеха показывают двузначный и трёхзначный годовой рост в процентах. Основной драйвер — миграция клиентов из традиционных банков, привлекаемых более выгодными условиями покупок и повышенным кешбэком. При этом компании удалось не только привлечь, но и удержать новых клиентов, стимулируя использование финансовых инструментов за пределами маркетплейса.

Согласно прогнозам менеджмента, к концу 2025 года объём операций по Ozon Карте вне маркетплейса превысит показатели внутри платформы.

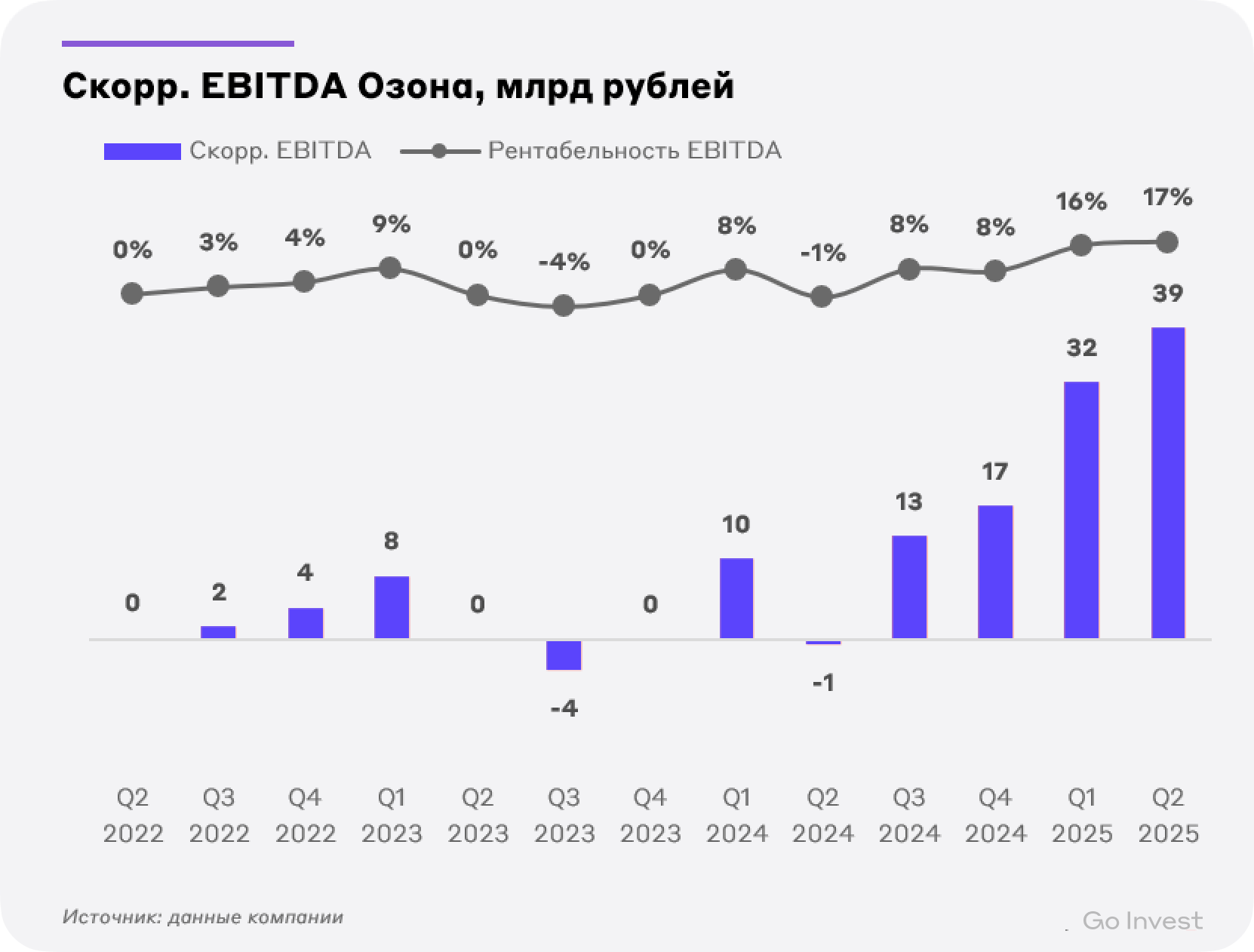

На финтех уже приходится около 39% скорректированной EBITDA группы. Этот сегмент становится ключевым источником прибыли и во многом повторяет путь, который прошёл Amazon, когда облачный бизнес стал главным фактором рентабельности.

Состояние рынка e-commerce

Российский рынок электронной коммерции превосходит по объёмам многие развитые экономики мира. Это стало возможным благодаря высокому уровню цифровизации, особенно в Москве и других крупных городах. В глобальном масштабе Россия уступает только США и Китаю, сохраняя при этом значительный потенциал для дальнейшего развития. По прогнозам Data Insight, в период 2025–2029 годов рынок будет расти со среднегодовым темпом 18% (показатель CAGR).

Основные факторы роста:

- •

увеличение доли активных онлайн-покупателей

- •

рост частоты онлайн-покупок

- •

экспансия в регионы

- •

развитие логистической инфраструктуры и цифровых платформ

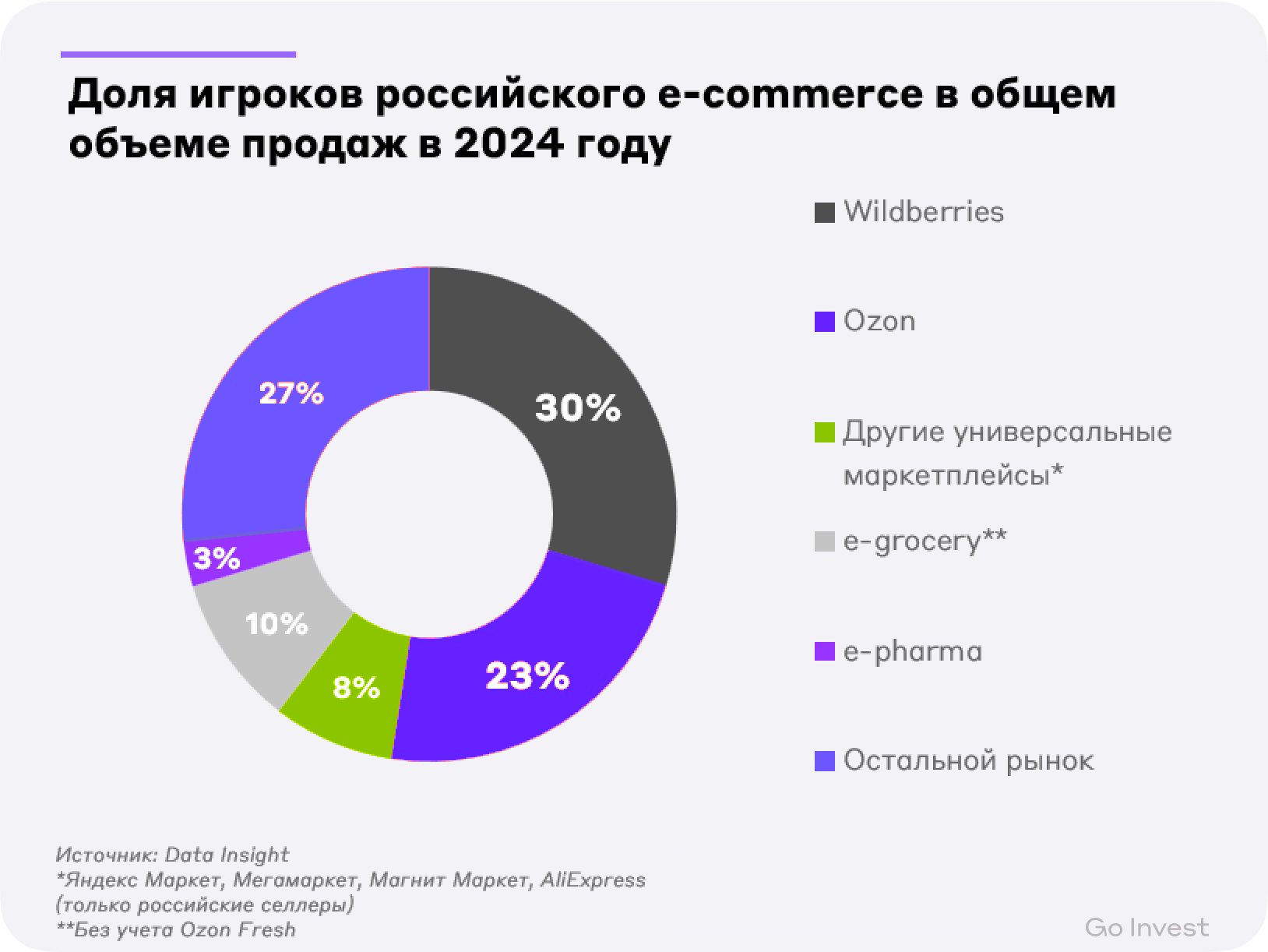

На рынке сформировалась выраженная дуополия: на Озон и Wildberries приходится 77% всех заказов и 53% общего объёма продаж. Они определяют динамику развития всей отрасли. При этом конкуренция остаётся высокой — особенно со стороны Мегамаркета и Яндекс Маркета, которые, хотя и снизили темпы экспансии, продолжают оставаться на рынке.

Показатель востребованности маркетплейсов — интерес аудитории. По итогам сентября Озон стал лидером по количеству посещений сайта среди основных игроков рынка, опередив Wildberries.

Финансовые результаты

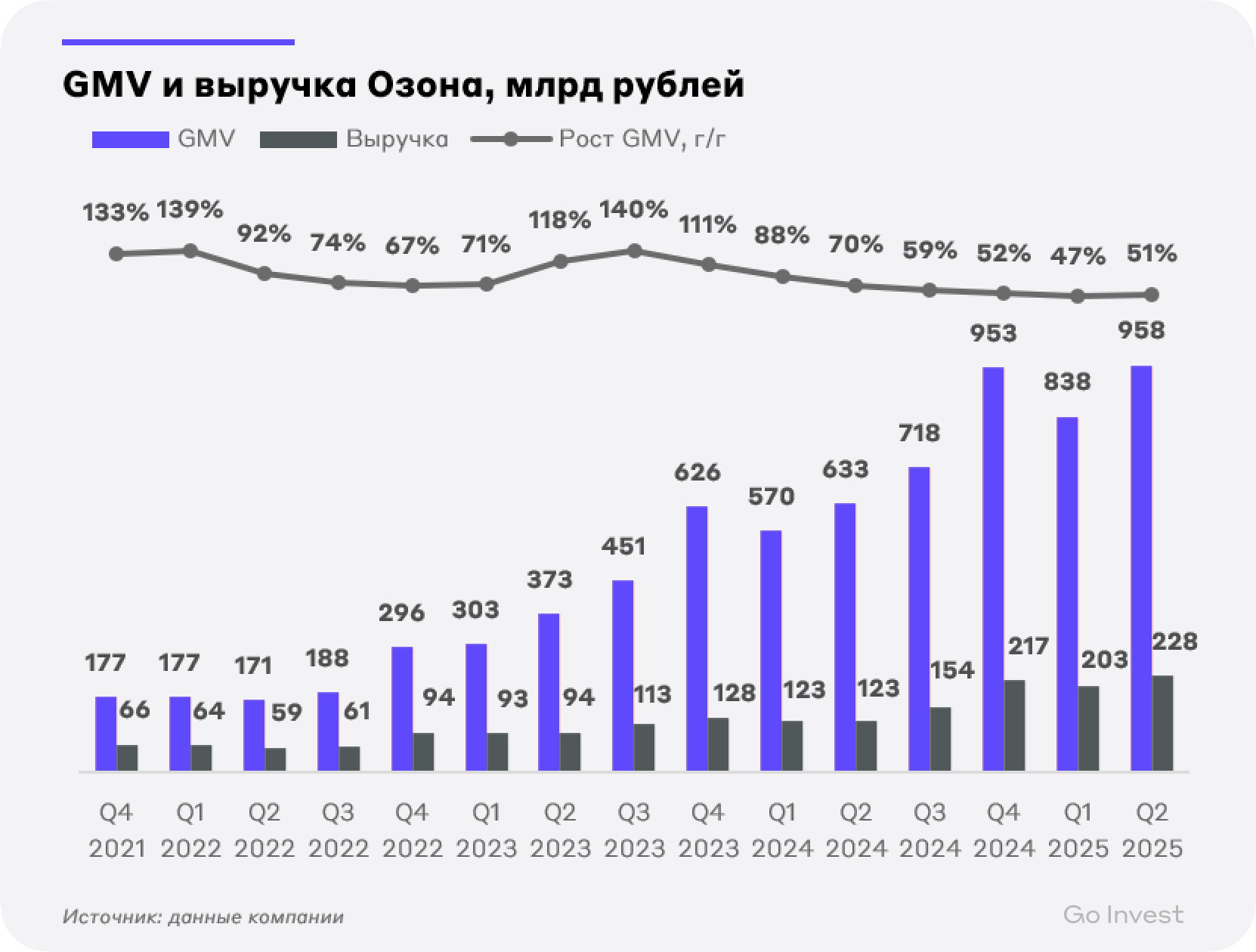

По мере перехода бизнеса в стадию зрелости наблюдается естественное замедление темпов роста оборотов торгов (GMV) и выручки. Это связано с насыщением рынка онлайн-торговли в России и замедлением потребительской активности в 2025 году.

Текущие показатели роста остаются существенными: по итогам первого полугодия 2025 года GMV вырос на 49% г/г, а выручка — на 63% г/г. Это значительно выше среднерыночных темпов роста e-commerce в России (+36%).

Мультикатегорийные маркетплейсы сохраняют статус наиболее динамичного сегмента электронной торговли, что позволяет прогнозировать сохранение двузначных темпов роста бизнеса Озон в среднесрочной перспективе.

Озон сохраняет показатель EBITDA положительным на протяжении четырёх кварталов подряд. Во втором квартале компания достигла значения в 39 млрд рублей с рентабельностью 17,2%. Значительный вклад в операционную прибыльность вносит финтех-направление, демонстрирующее опережающие темпы развития.

В условиях растущей конкуренции Озон и Wildberries поддерживают низкие цены по ключевым категориям, предоставляя скидки клиентам. Такой подход позволяет не только удерживать рыночные позиции, но и наращивать обороты. Озон постепенно выходит на плато роста и получает эффект масштаба — эффективно монетизирует огромную клиентскую базу, одновременно оптимизируя операционные расходы.

На фоне улучшения финансовых показателей менеджмент повысил прогноз по скорректированной EBITDA на 2025 год до 100‑120 млрд рублей против предыдущих 70‑90 млрд рублей. Обновлённые ориентиры предполагают рост GMV на 40% и увеличение выручки финтех-направления на 80%. В среднесрочной перспективе компания ожидает рентабельность капитала (ROE) Озон Банка на уровне 30%, что сопоставимо с показателями Т‑Технологий.

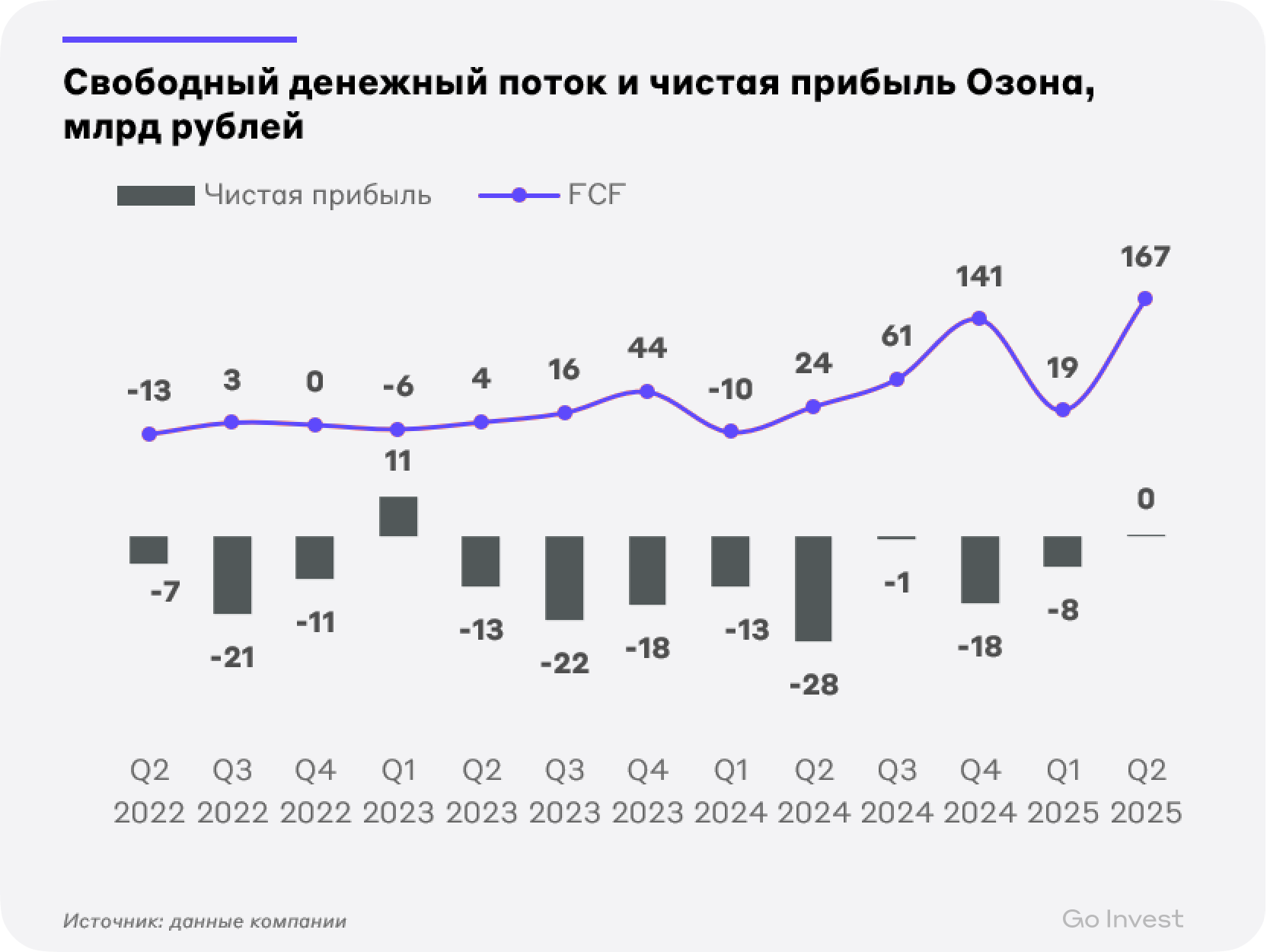

Впервые за 28 лет Озон показал положительную чистую прибыль, не связанную с разовыми доходами, по итогам второго квартала 2025 года. Хотя стабильная прибыль прогнозируется лишь на следующий год, её достижение по итогам 2025 года выглядит вероятным благодаря сильным результатам финтех-направления.

Свободный денежный поток остаётся волатильным, но его рост поддерживается оптимизацией расходов, доходами от финансовых услуг и увеличением кредиторской задолженности из‑за обновлённых условий для продавцов.

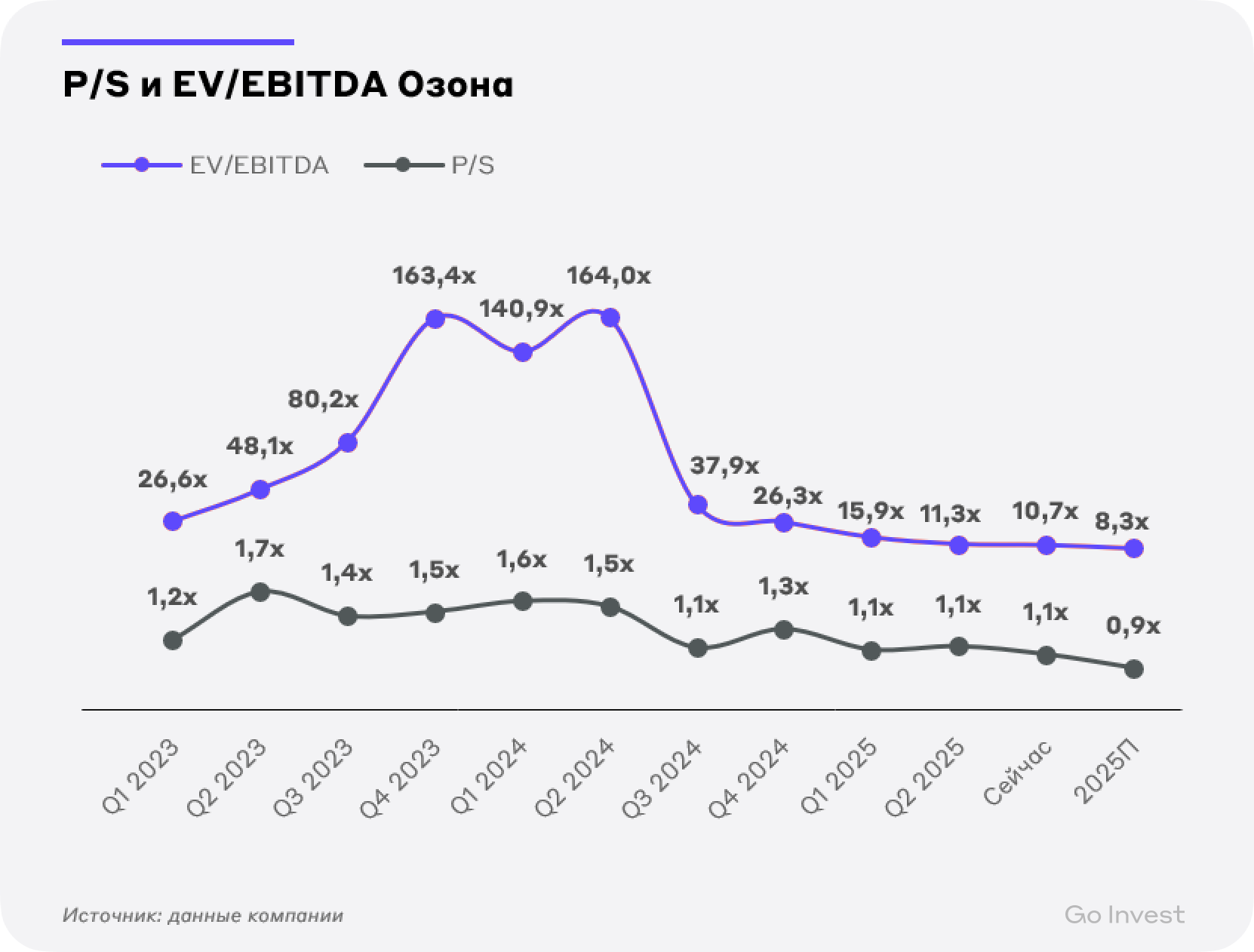

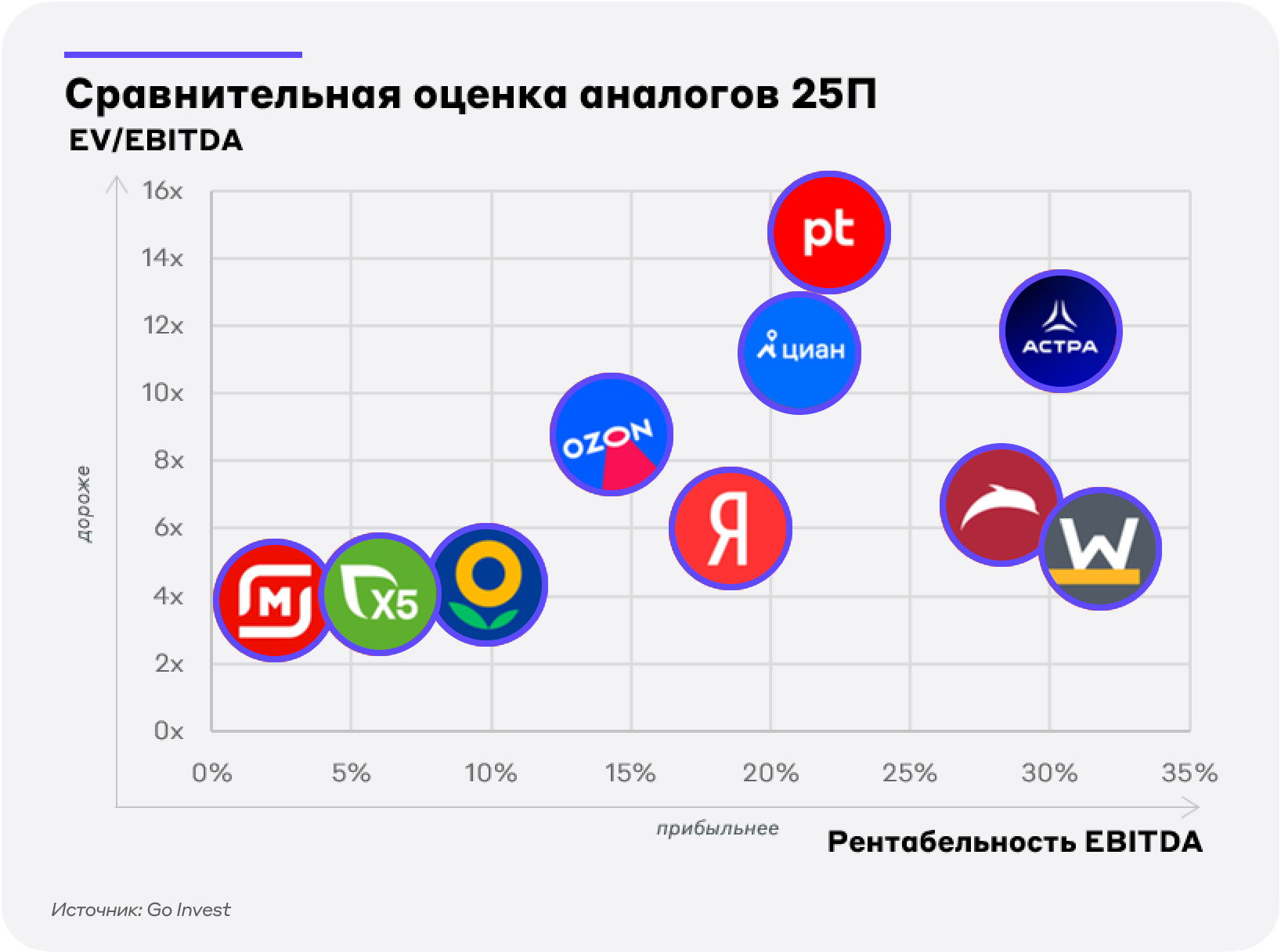

Дисконт к аналогам

Форвардный мультипликатор EV/EBITDA Озон составляет 8.3x и указывает на существенный дисконт к другим компаниям сектора — 11.0x у Группы Астра и 14.4x у Группы Позитив, что говорит о потенциале переоценки.

Возобновление торгов

С 11 ноября акции Озон вновь торгуются. Мы ожидаем скорее позитивную динамику — редомициляция делает бумаги доступными для более широкого круга инвесторов, включая неквалифицированных и институциональных.

Возможное давление на котировки может оказать «навес продавцов» после автоконвертации депозитарных расписок, однако его влияние, вероятно, будет ограничено. Акции могут столкнуться с дополнительным давлением на фоне снижения индекса Мосбиржи на 12% с момента приостановки торгов депозитарными расписками.

По разным данным, на внебиржевом рынке последние сделки проходили в диапазоне 3600–4000 рублей за акцию. Мы считаем, что при снижении цены ниже 4000 рублей бумаги могут быть интересны для покупки.

Возобновление торгов повысит ликвидность и капитализацию компании в долгосрочной перспективе, а также может стать шагом к включению акций в индекс Мосбиржи.

Кроме этого, совет директоров Озон рекомендовал выплатить дивиденды — 143,55 рублей на акцию (доходность 3,5% по цене до приостановки торгов) по итогам 9 месяцев 2025 года. Также возможна дополнительная выплата по итогам года в размере 80 рублей.

Драйверы роста капитализации Озон

- •

Снижение расходов на персонал и лизинговые платежи за склады по мере снижения ключевой ставки

- •

Рост капитализации из-за высокой чувствительности к снижению ставки

- •

Редомициляция повысит ликвидность, поднимет интерес инвесторов и даст возможность выплаты дивидендов

- •

Возможная переоценка отложенных налоговых обязательств в размере 50 млрд рублей, что составляет 6% капитализации, поможет снизить налогооблагаемую базу будущих периодов

- •

Развитие быстрорастущих направлений и темпы роста бизнеса, превышающие среднерыночные

Мнение аналитиков

Ключевые финансовые показатели Озон стабильно растут. Компания успешно развивает как основной бизнес, так и другие сегменты, в том числе быстрорастущее финтех-направление. В текущих условиях акции компании выглядят недооценёнными относительно компаний сектора. Возобновление торгов может стать дополнительным стимулом для роста бумаг.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных