05.12.2025

Перспективы американского рынка акций

Американский рынок завершает 2025 год у исторических максимумов. Индекс S&P 500 после недавней коррекции почти достиг 6900 пунктов. Рост поддерживают ожидания снижения ставки ФРС и завершившееся 1 декабря сокращение баланса Федрезерва

Макроэкономический фон

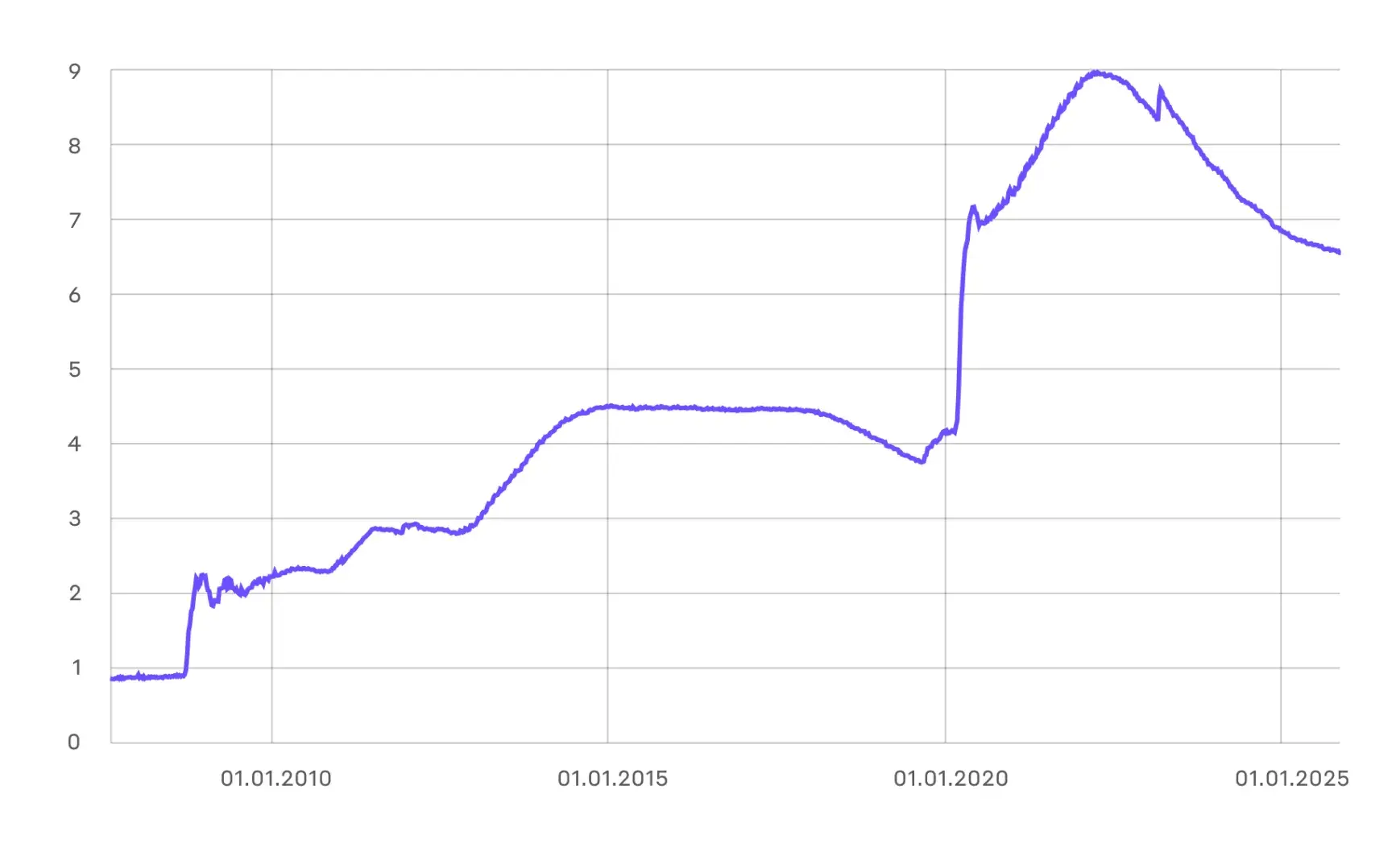

В октябре ФРС объявила о прекращении политики количественного ужесточения (QT). За период с 2022 года баланс сократился с почти $9 трлн до $6,55 трлн. Теперь при погашении казначейских бумаг регулятор будет реинвестировать выплаты. Это стало необходимо после 43-дневной приостановки работы правительства, когда Минфин США привлёк более $619 млрд долга и создал дефицит ликвидности на рынках.

Динамика баланса ФРС США

На этом фоне рынок закладывает активное смягчение ДКП. По данным CME FedWatch:

- •

вероятность снижения ставки в декабре до 3,50–3,75% достигает 83%

- •

к концу 2026 года базовая ставка ожидается на уровне 2,75–3,25% с вероятностью 54%

Эти ожидания уже сейчас формируют положительный взгляд инвесторов на риск-активы.

Обзор рынка акций

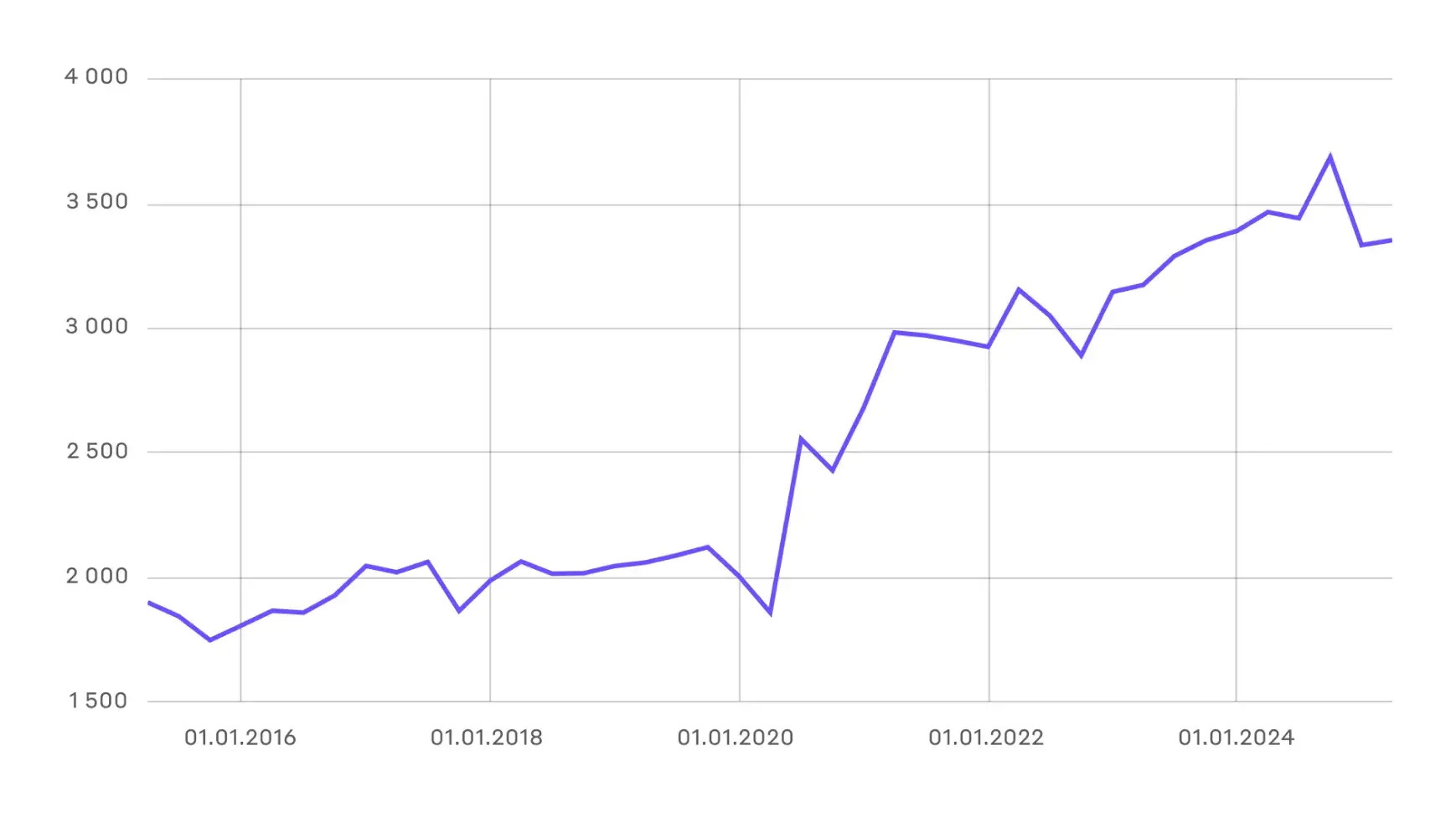

Несмотря на снижение корпоративных прибылей в первом и втором кварталах 2025 года, связанную с тарифами со стороны США и торговыми войнами с Китаем, отчёты по итогам 3 квартала показывают рост выручки на 8,4%.

Динамика корпоративной прибыли в США за последние 10 лет

Крупные корпоративные игроки превзошли прогнозы аналитиков. Например, выручка компании Nvidia за 3 квартал составила $57 млрд и превзошла прогноз в $54,66 млрд. Это сформировало позитивный фон для инвесторов и развеяло опасения о прекращении массовых инвестиций в ИИ.

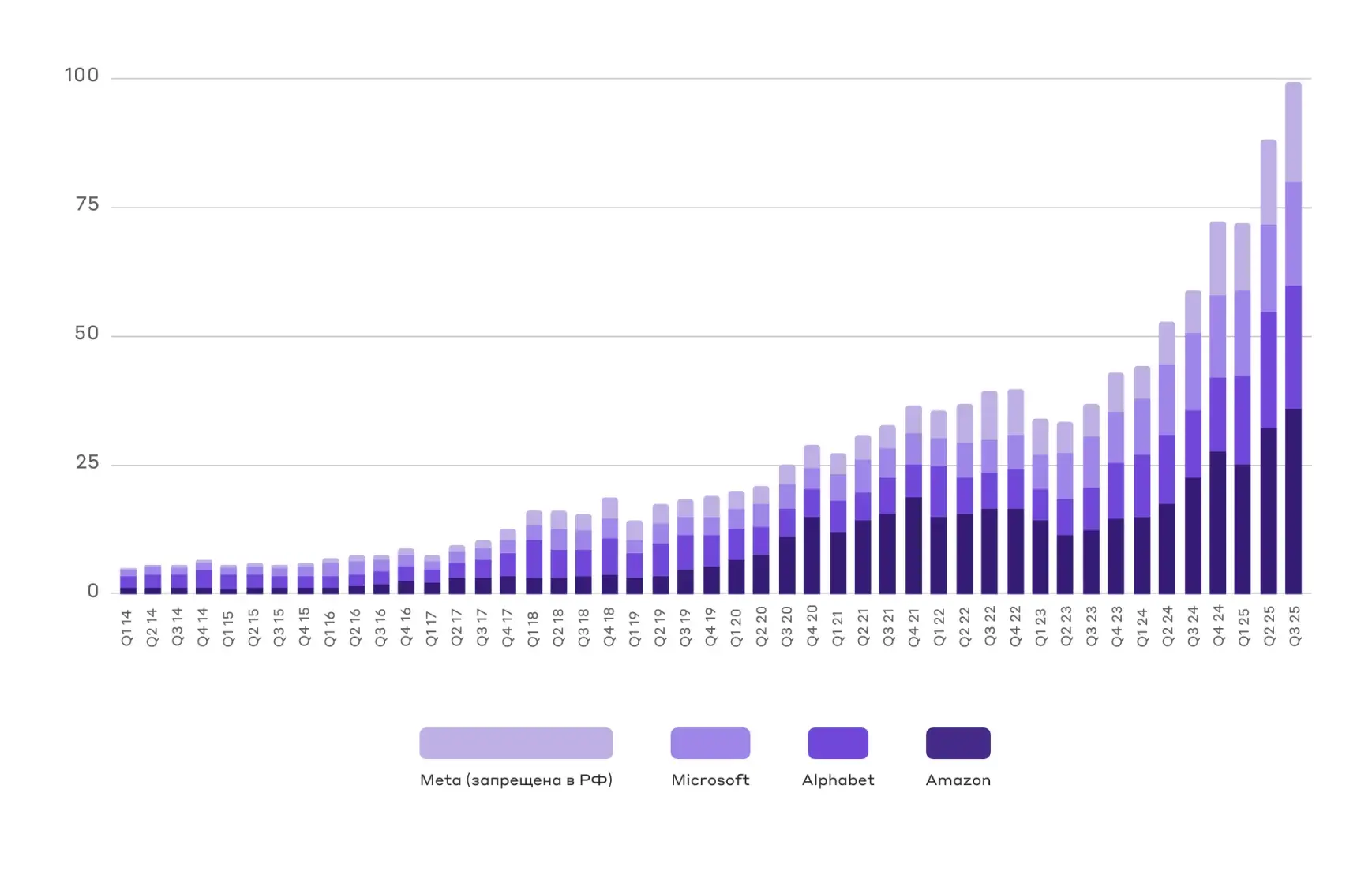

Ключевым драйвером роста компании Nvidia и рынка в целом являются рекордные капитальные затраты на развитие искусственного интеллекта со стороны крупнейших технологических компаний США. За 9 месяцев 2025 года они составили почти $260 млрд, что на 66% больше, чем за тот же период 2024 года.

Затраты на развитие ИИ крупнейших технологических компаний, $ млрд

Сезонное увеличение прибылей в 4 квартале, а также ожидания по снижению ставки добавляют оптимизма.

Что покупать инвестору?

Смягчение денежно-кредитной политики ФРС и завершение программы количественного ужесточения повышает привлекательность рисковых активов, особенно крупных инвестиционных программ, направленных на развитие искусственного интеллекта. В этом случае выигрывают компании, которые создают инфраструктуру для ИИ, а именно производят полупроводники.

В отличие от прямых разработчиков моделей искусственного интеллекта, доходы чипмейкеров более стабильны, поскольку они зависят не от количества пользователей или привлекательности той или иной нейросети, а от капитальных затрат крупнейших технологических компаний. Так строительство одного дата–центра мощностью в один гигаватт стоит около $50 млрд, из которых $35 млрд идут на оплату графических процессоров Nvidia или AMD, которые создаются на производственных мощностях компании TSMC.

Дефицит вычислительных мощностей заставляет технологические компании использовать все доступные чипы, о чём свидетельствует ряд крупных сделок:

- •

AMD и OpenAI заключили масштабное соглашение о поставке чипов общей вычислительной мощностью порядка 6 ГВт. AMD рассчитывает получить со сделки более $100 млрд выручки

- •

Broadcom и OpenAI подписали контракт на разработку 10 ГВт ИИ-ускорителей и инфраструктуры в период с 2026 по 2029 годы. Сделка оценивается в $350–500 млрд

- •

Nvidia и OpenAI заявляли о намерении провести рамочную сделку по инвестициям и поставкам чипов на сумму до $100 млрд. Однако для Nvidia существует риск конкуренции при замещении их чипов разработками Google и Amazon. Хотя на текущий момент компания остаётся лидером в секторе

Рентабельность по чистой прибыли американских полупроводниковых компаний находится на исключительно высоком уровне — около 40%. При этом аналитики прогнозируют рост прибыли почти на 50% в 2026 году, что может стать лучшим показателем со времён раннего восстановления после мирового финансового кризиса.

Даже на фоне текущих высоких результатов, темпы роста прибыли в секторе продолжают ускоряться. В итоге традиционные сектора становятся менее интересными для инвесторов. Капитал перетекает в полупроводниковую отрасль, создавая высокий спрос и объясняя её завышенные мультипликаторы.

Итоги

Главным бенефициаром текущего макроцикла остаётся полупроводниковый сектор, а именно крупнейшие его представители: Nvidia, Broadcom и AMD, создающие ИИ-ускорители, серверные процессоры и сетевую инфраструктуру.

Ключевым производителем остаётся TSMC — единственная компания, способная создавать высокопроизводительные чипы в необходимом объёме.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных