12.09.2025

Почему «купи и держи» не работает на российском рынке?

Почему стратегия «купи и держи» не работает на российском рынке? Разбираем, как циклы сырья, ставка ЦБ и геополитика ломают классический подход и что вместо этого делать инвестору

В отличие от американского рынка, где долгосрочное удержание акций крупных компаний почти всегда приносит инвестору положительную доходность, на Мосбирже сложилась обратная ситуация. Российский рынок содержит в себе меньше компаний, они имеют меньшую историю и зачастую их цена зависит от внешних факторов. Стратегия «купи и держи» проигрывает активным инвестициям по нескольким причинам.

Отсутствие роста

Российский рынок ограничен по числу компаний и их потенциалу. Экономика страны имеет сравнительно низкие темпы роста ВВП, сосредоточена в основном в классических секторах с низкой долей высокотехнологичного производства и сферы услуг, вследствие чего на Мосбирже представлено малое количество компаний роста.

В отличие от США, здесь делают ставку на дивиденды, а практика байбэков практически не распространена. Из-за высокой популярности банковских вкладов и инвестиций в недвижимость, российский фондовый рынок имеет намного меньшие притоки средств от инвесторов, что значительно ограничивает потенциал роста индекса.

Цикличность рынка и отдельных секторов

На Мосбирже доминируют всего несколько секторов.

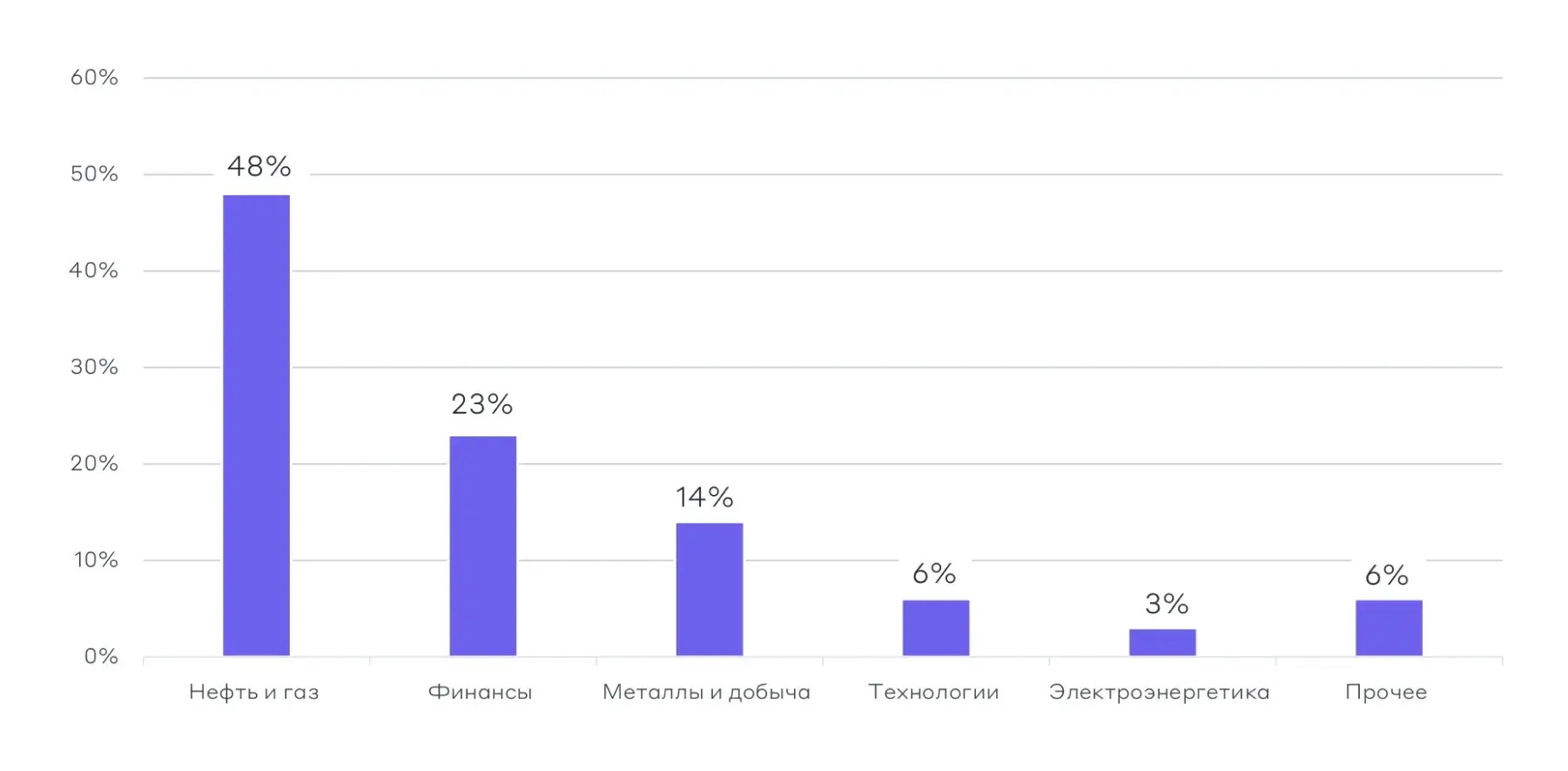

Индекс Мосбиржи по секторам

Почти половину индекса Мосбиржи составляют нефтегазовые компании, ещё четверть приходится на финансовый сектор. Далее идут металлургия и горнодобывающая деятельность.

При внимательном рассмотрении можно заметить: лидируют компании из циклического сектора, на них приходится 85% капитализации индекса, около 60% — на экспортёров. То есть движение российского рынка напрямую зависит от внешних факторов: изменения цен на энергоресурсы и сырьё, курсов валют и ключевой ставки. Это заметно при сравнении динамики индекса Мосибиржи и цены на нефть в рублях.

Сравнение динамики индекса Мосбиржи и цены на нефть в рублях

Помимо этого, наблюдается корреляция между всеми этими факторами. При снижении цен на нефть слабеет рубль, что увеличивает инфляцию и, как следствие, приводит к повышению ключевой ставки.

Лучшим вариантом для инвестора в таком случае является покупка цикличных компаний при слабой нефти и сильном рубле, а также последующая их продажа на вершине цикла

Высокая ключевая ставка

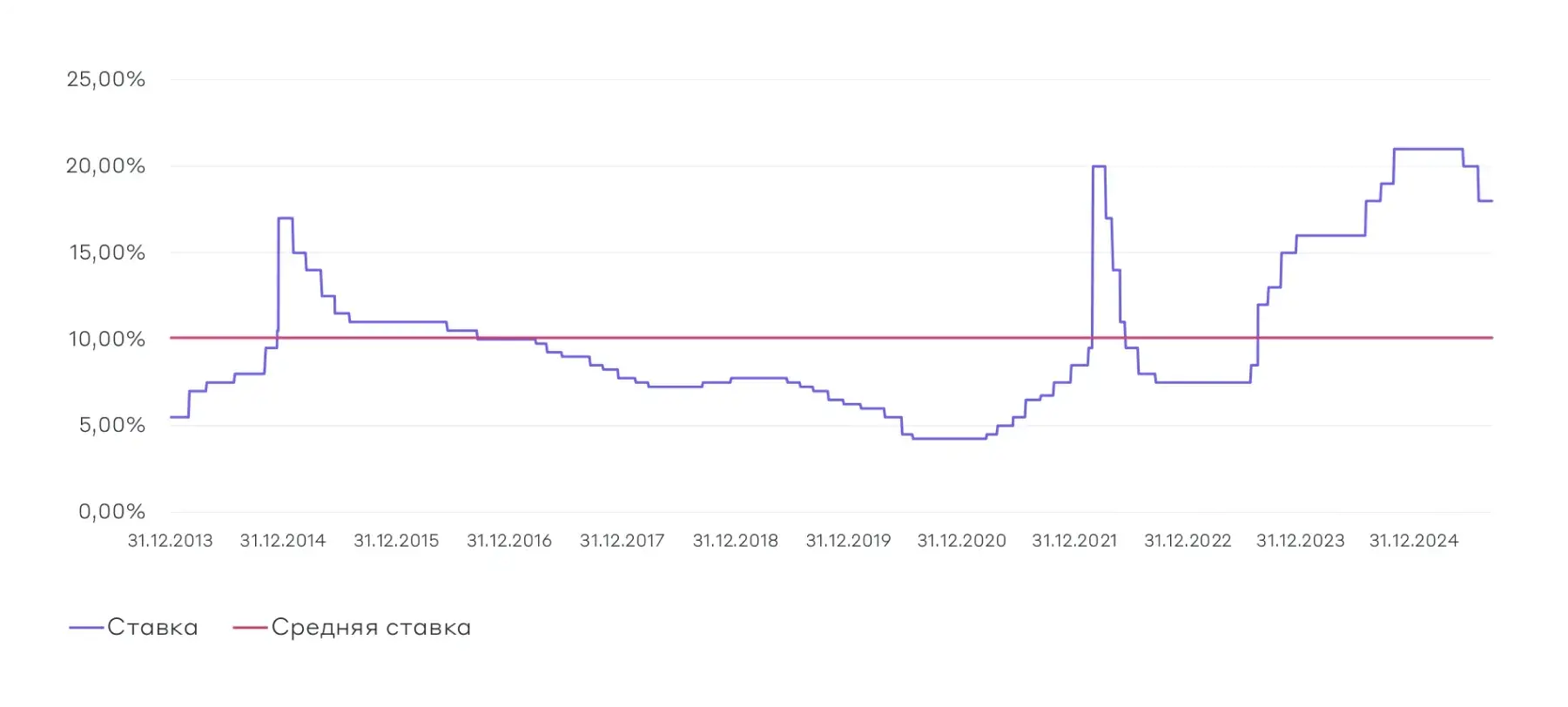

В отличие от более развитых рынков США и Европы, где активно продвигается идея долгосрочного инвестирования, в России средняя ключевая ставка с 2014 года составляет 10,1%. Это почти в два раза выше максимальной ставки ФРС США в 5,5% за тот же период.

Динамика ключевой ставки Банка России с 2014 года

С 2014 года ключевая ставка России трижды поднималась выше 15% на длительный срок. В эти периоды доходность облигаций превышала доходности по акциям. Инвесторам было выгодно покупать инструменты с фиксированным доходом, получая не только купоны, но и зарабатывая на росте стоимости тела облигаций при снижении ставок. То есть долгосрочные инвесторы просто пересиживали убытки, вместо получения безрисковой доходности в консервативных активах.

Активное управление портфелем эффективнее

Частые экономические и геополитические потрясения, а также жёсткая денежно-кредитная политика снижают долгосрочную доходность акций. Корпоративная политика или изменения структуры рынка не позволяют компаниям наращивать финансовые показатели.

Например:

- •

акции Газпрома сейчас стоят столько же, сколько они стоили в 2011 году

- •

акции Мечела торгуются в боковом тренде с 2012 года

- •

АЛРОСА уверенно росла до конца 2021 года, однако избыточное предложение на рынке природных алмазов и рост популярности искусственных привели к снижению стоимости акций компании до уровней 2014 года

Часть публичных российских компании в целом не ориентированы на создание новой акционерной стоимости, например акции энергосетевых компаний практически не выросли в цене с 2010 года.

Однако портфель, составленный из отдельных инвестиционных идей, подобранных исходя из рыночной конъюнктуры, способен обгонять индексы акций и прочие классы активов.

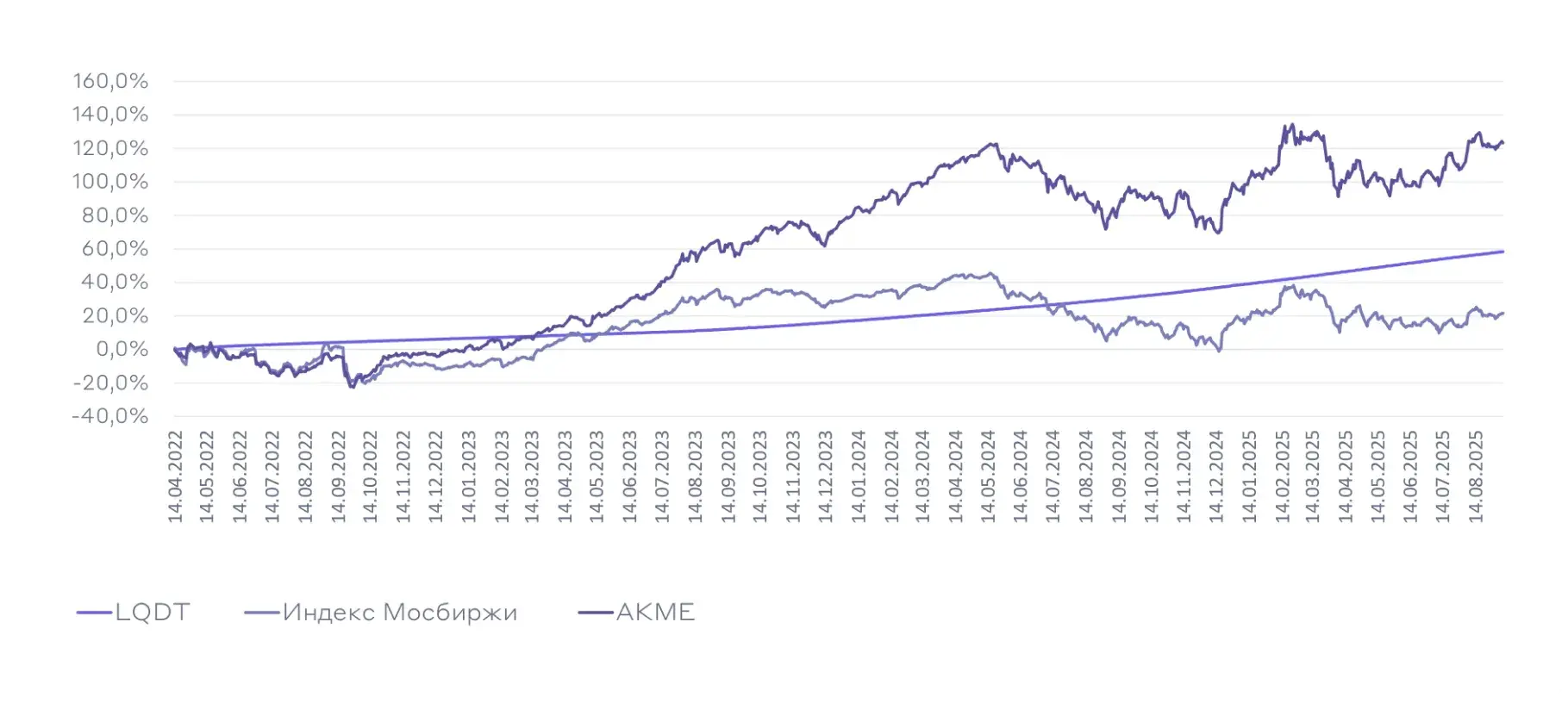

Сравнение доходностей индекса Мосбиржи, LQDT и AKME

Так, с 2022 года индекс Мосбиржи уступает по доходности фондам денежного рынка. А БПИФ «Альфа-Капитал Управляемые акции» стабильно обгоняет оба класса активов за счёт активного управления и своевременной ротации акций внутри фонда.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных