28.01.2026

Ралли в драгоценных металлах

Золото, серебро и металлы платиновой группы стремительно растут, регулярно обновляя ценовые максимумы. Движение поддерживают геополитические риски, действия центробанков, валютная динамика и структурный дефицит предложения

С начала 2025 года золото подорожало более чем на 70% и 53 раза обновило исторический максимум. Серебро выросло на 200% и превысило отметку в $95. Цена палладия достигла максимального уровня с 2023 года, а платина обновила исторический максимум с 2008 года.

Сравнение динамики доходности ETF на золото и основные фондовые индексы США

Только с начала 2026 года золото прибавило почти 10%, серебро — 34%. Это усиливает дискуссию о перегреве рынка и вероятности значительной коррекции в будущем.

Ключевые факторы роста

За последние годы под влиянием многих факторов были созданы условия для устойчивого спроса на защитные и дефицитные активы.

Геополитическая напряжённость

С начала 2026 года резко обострилась мировая геополитическая ситуация из-за военной операции в Венесуэле, беспорядков в Иране и угроз вмешательства со стороны США. К этому стоит прибавить намерения Дональда Трампа ввести новые импортные пошлины в отношении восьми стран Европы: с 1 февраля — в размере 10%, а с 1 июня увеличить их до 25% из-за разногласий в отношении Гренландии.

Инвесторы опасаются ответных мер от стран ЕС и продолжения торговых войн. Негативный новостной фон повышает их интерес к защитным активам. По данным Всемирного совета по золоту, за неделю с 9 по 16 января 2026 года чистые притоки в физически обеспеченные золотые ETF составили около 15 тонн.

Санкционные и инфраструктурные риски

Центральные банки продолжают наращивать объёмы золота в международных резервах. По данным Economic Times, сейчас они удерживают около 36–37 тысяч тонн металла, что составляет около 28% от совокупных запасов.

Эта динамика отражает сразу несколько тенденций:

- •

снижение доверия к активам, размещённым в иностранных юрисдикциях

- •

опасения блокировки средств, как это произошло с российскими активами после 2022 года

- •

стремление сокращать долларовую составляющую в пользу золота

Средние годовые закупки драгметалла центробанками в последние годы более чем вдвое превышают показатели 2010-х годов. На этом фоне золото усиливает позиции, превосходя евро, иену и фунт вместе взятые.

Макроэкономика

Помимо геополитики, поддержку золоту оказывают и ожидания по снижению ставки ФРС.

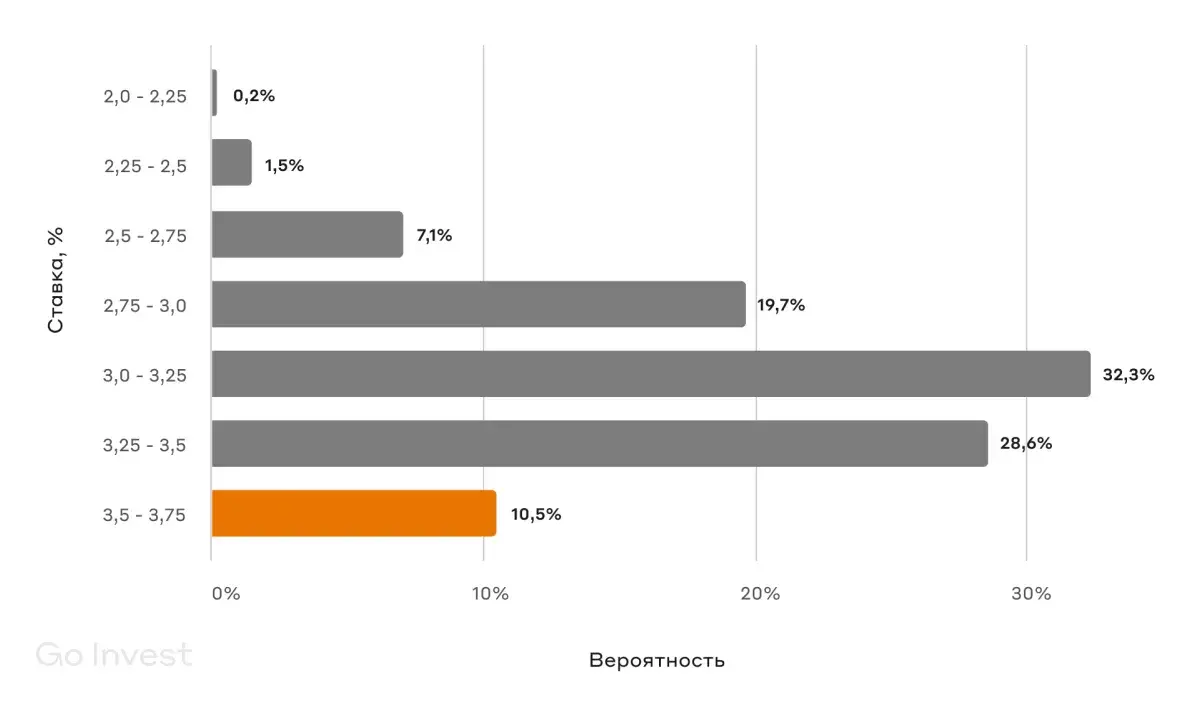

Распределение вероятностей по снижению ставки к 09.12.2026

На это указывают несколько факторов:

Во-первых, инфляция в США снизилась до 2,7%: всё ещё выше таргета, но с устойчивой нисходящей динамикой. При этом по оценкам компании Truflation, отчёты которой строятся на ценах из более чем 30 источников и 13 миллионов точек данных по товарам и услугам, истинная инфляция находится ниже таргета в 2% и составляет 1,42%.

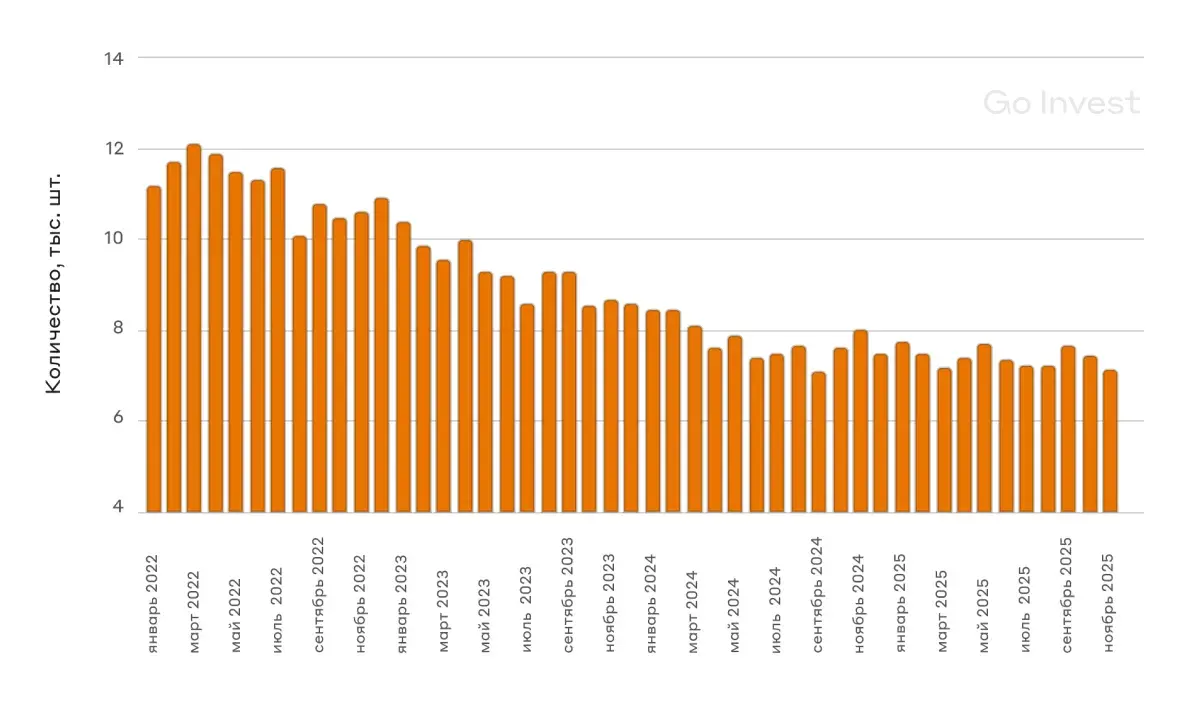

Во-вторых, заметно постепенное снижение деловой активности, вызванное высокими процентными ставками и повышением таможенных тарифов. По последним данным, число открытых вакансий в ноябре снизилось до 7,15 млн — минимума с декабря 2020 года.

Активные вакансии в США

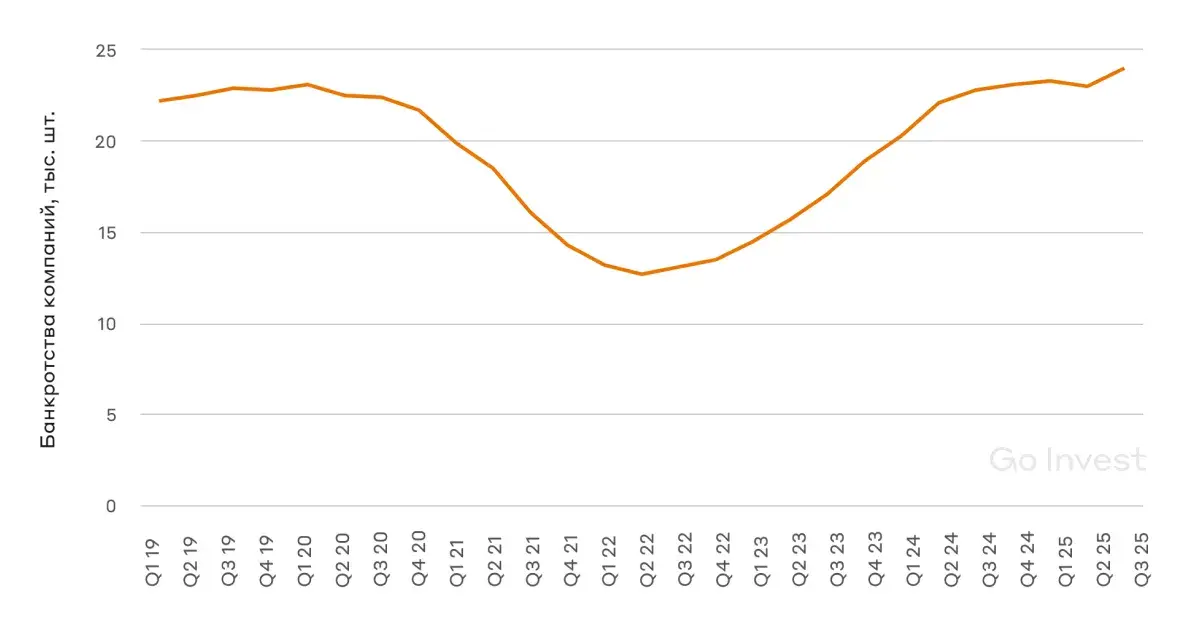

При этом наблюдается значительное увеличение банкротств. В III квартале 2025 года показатель превысил уровни 2020 года.

Количество банкротств

Дополнительным фактором выступает усиление политического давления Дональда Трампа на ФРС. Это ставит под сомнение независимость регулятора и повышает риски, связанные с долгосрочной устойчивостью бюджетного финансирования. А также снижает доверие инвесторов к фиатным валютам.

С начала 2025 года индекс доллара (DXY) снизился более чем на 10%, что технически поддерживает рост цен на сырьевые активы и металлы.

Динамика индекса доллара DXY

Дефицит металлов

Серебро, платина и палладий одновременно являются инвестиционными и промышленными металлами, что усиливает дисбаланс спроса и предложения.

Серебро

Дефицит вызван высоким растущим спросом со стороны фотолитического производства (солнечные панели) и высокопроизводительной электроники, в том числе применяемой в секторе ИИ. При этом быстро нарастить добычу невозможно: более 70% всего металла извлекается попутным методом при разработке месторождений других металлов.

Около 60% от ежегодного предложения — накопленный дефицит на данный момент

Платина

Предложение ограничено из-за проблем с добычей в ЮАР — ключевом поставщике металла. При этом спрос поддерживается со стороны автопроизводителей из-за использования платины в катализаторах вместо дорогого палладия. Также этот металл выступает важным элементом зелёной энергетики.

Около 40% от ежегодного предложения — накопленный дефицит на данный момент

Палладий

Дефицит также поддерживается проблемами с добычей в ЮАР: при растущем спросе со стороны производителей гибридных авто палладия нужно даже больше, чем в классических ДВС. Дополнительное давление создаёт снижение объёмов переработки металла из старых катализаторов, что ограничивает предложение.

Около 44% от ежегодного предложения — накопленный дефицит на данный момент

Итог

Рост цен на металлы носит системный характер и связан с одновременным воздействием геополитических, макроэкономических и структурных факторов. Часть из них имеет долгосрочные последствия и не может быть устранена в короткие сроки, например увеличением добычи отдельных металлов.

В среднесрочной перспективе динамика будет во многом зависеть от геополитики. Снижение напряжённости может привести к сокращению притоков в ETF и росту предложения физического металла.

В долгосрочном контексте золото сохраняет роль защитного актива на фоне инфляционных рисков, финансовых кризисов и снижения доверия к фиатным валютам. Динамика металлов двойного назначения во многом будет зависеть и от промышленного спроса. Он менее эластичен по цене, а значит будет поддерживать цены. Несмотря на постепенный рост предложения и ослабление отдельных компонентов спроса, накопленный дефицит по ряду металлов сохраняется.

Заработать на росте цен на металлы можно через покупку фьючерсов, акций добывающих компаний, биржевых металлов или фондов на них

Золото

- •

Фьючерсный контракт GOLD-3.26

- •

Фьючерсный контракт без экспирации GLDRUBF

- •

Акции Полюса (PLZL)

- •

Биржевое золото GLDRUB_TOM

- •

ПИФ Альфа-Капитал Золото (AKGD)

Серебро

- •

Фьючерсный контракт SILV-3.26

- •

Биржевое серебро SLVRUB_TOM

Платина

- •

Фьючерсный контракт PLT-3.26

- •

Акции Норильского Никеля (GMKN)

- •

ПИФ Альфа-Капитал Платина-Палладий (AKPP)

Палладий

- •

Фьючерсный контракт PLD-3.26

- •

Акции Норильского Никеля (GMKN)

- •

ПИФ Альфа-Капитал Платина-Палладий (AKPP)

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных