20.05.2026

Доходности облигаций США на максимумах

Доходности длинных облигаций США остаются на максимумах из-за ускорения инфляции. Возможное снижение ставки ФРС может поддержать рынок госдолга

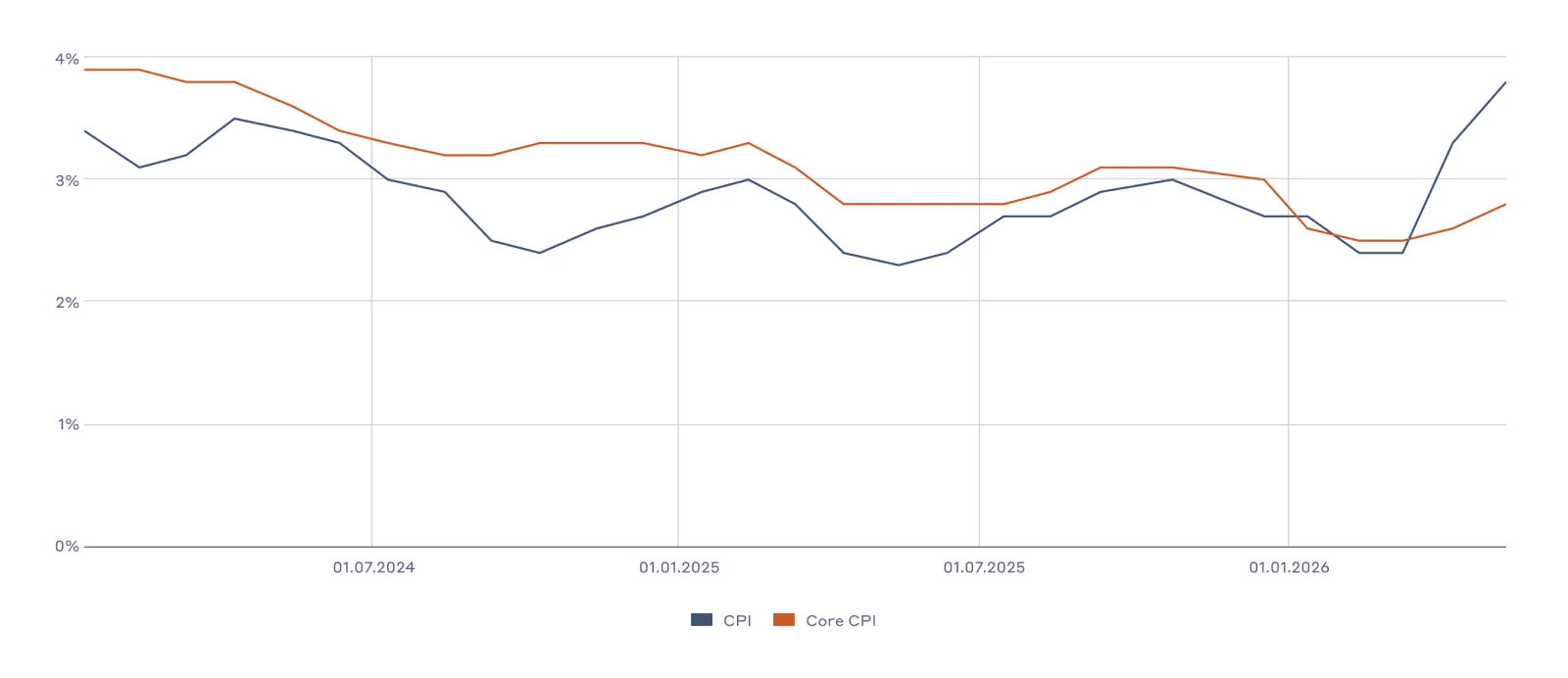

Апрельский индекс потребительских цен CPI — ключевой показатель инфляции в США — оказался выше ожиданий. Общий CPI составил 3,8% при прогнозе 3,7% и предыдущем значении 3,3%.

Индекс цен производителей PPI также ускорился — до 6,0% при ожидаемых 4,9% и предыдущем значении 4,3%.

Динамика потребительской инфляции и её устойчивых компонентов

Это усилило напряжение на рынке, поскольку рост инфляции сокращает возможности ФРС по снижению процентной ставки. Основной вклад в рост цен внесли энергия и категория расходов на жильё и аренду.

Рост цен на топливо и сырьё напрямую связан с эскалацией геополитического конфликта вокруг Ирана и повышением цен на энергоносители. Мы ожидаем, что по мере стабилизации ситуации на Ближнем Востоке или адаптации логистических цепочек цены на нефть в течение следующих 12 месяцев снизятся до $65–70 за баррель сорта WTI. В результате это может оказать дезинфляционное влияние на CPI.

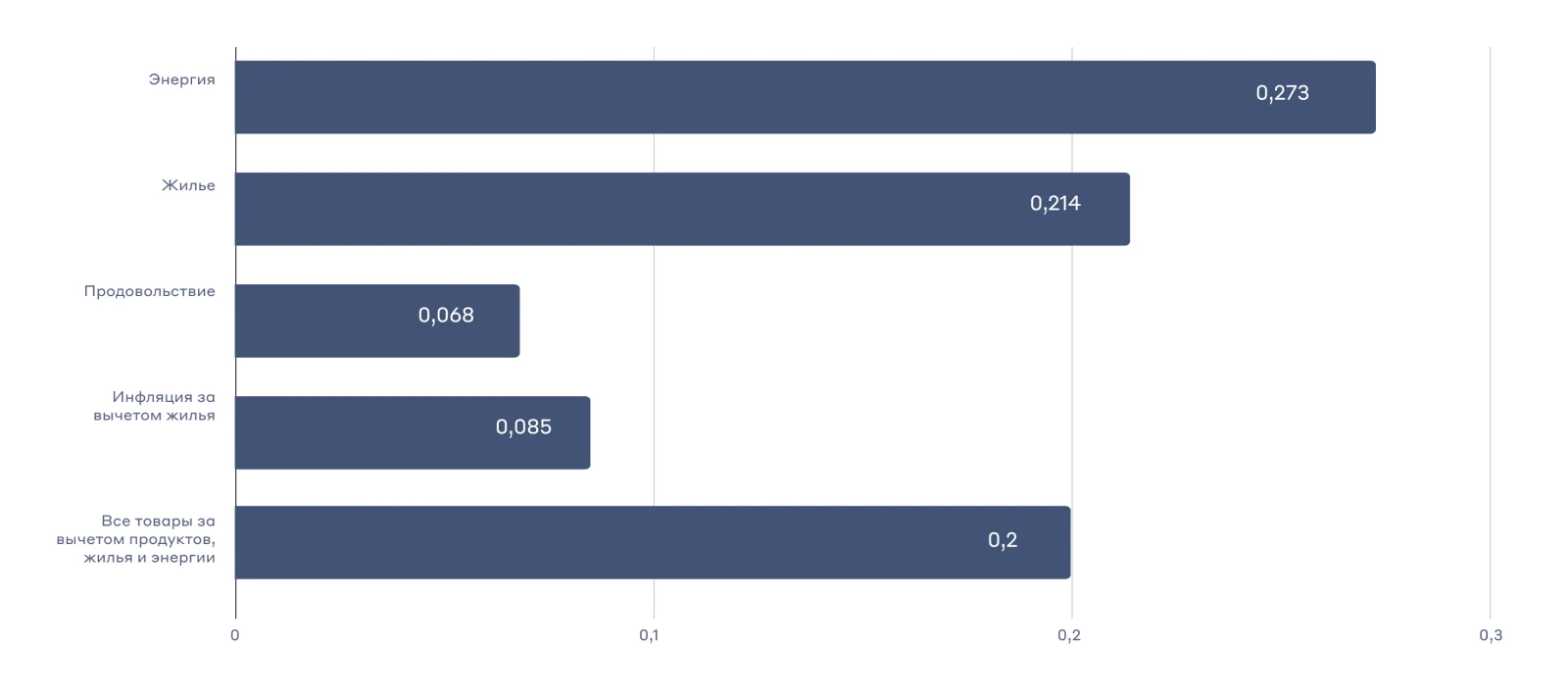

Структура инфляции

Категория жилья и аренды, которая традиционно остаётся наиболее инертной частью базовой инфляции, во многом сохраняет высокие значения из-за технических факторов. Осенью 2025 года Бюро статистики труда США (BLS) столкнулось с серьёзными проблемами при сборе первичных данных во время приостановки работы правительства, что привело к искажению выборки.

Расходы на жильё формируют около 35% индекса потребительских цен, поэтому корректная интерпретация этого компонента оказывает значительное влияние на итоговый показатель. По прогнозам Zillow — крупнейшей американской компании в сфере риелторских услуг — инфляция на рынке жилья будет замедляться, в первую очередь за счёт снижения рыночной арендной платы.

Ожидается, что в 2026 году рынок жилья продолжит оказывать дезинфляционное влияние на потребительские цены. Это означает, что апрельский всплеск инфляции, вероятно, носит временный характер, а в следующие месяцы категория жилья и аренды может начать снижать общий уровень инфляции.

Кадровые изменения в ФРС и новый монетарный вектор

Назначение нового главы Федеральной резервной системы США может существенно повлиять на рынок облигаций. Ожидается, что под руководством Кевина Уорша ФРС перейдёт к последовательному снижению процентных ставок, поскольку он считается сторонником более мягкой монетарной политики и одновременно более жёсткого контроля баланса ФРС США.

С одной стороны, это может привести к увеличению предложения облигаций на рынке и оказать давление на их котировки. С другой — сокращение баланса в первую очередь затронет краткосрочные и среднесрочные бумаги, так как они будут погашаться раньше. Этот процесс может быть частично компенсирован снижением процентной ставки, что окажет поддержку таким инструментам.

Тарифная политика

Повышенные торговые тарифы, введённые администрацией Трампа в апреле прошлого года, оказали неоднозначное влияние на экономику. Они одновременно повышают доходы бюджета, сокращая его дефицит, и выступают проинфляционным фактором, который сдерживает снижение ставки ФРС.

Мы исходим из того, что полная отмена пошлин окажет негативное влияние на бюджет, так как это не только сократит его доходы, но и может потребовать возврата ранее уплаченных тарифов.

Наиболее вероятный компромисс — отмена самых чувствительных тарифов на потребительские товары массового спроса и замена ограничений прямыми двусторонними соглашениями с отдельными странами.

Для длинных казначейских облигаций такой сценарий несёт двойную выгоду:

- •

во-первых, заморозка или отмена части пошлин снижает инфляционное давление со стороны предложения. Это устраняет риск стагфляции и позволяет ФРС более уверенно двигаться в сторону смягчения монетарной политики

- •

во-вторых, сохранение тарифов в отдельных стратегических секторах поддержит притоки средств в бюджет

Ключевые выводы

Исходя из этих факторов, в среднесрочной перспективе давление на государственные облигации может сохраниться. Вместе с этим в более долгосрочной перспективе дезинфляционное влияние снижения цен на энергоносители и аренду может поддержать рынок и повысить вероятность снижения ставки ФРС США.

Текущие доходности находятся на максимальных уровнях за последние десятилетия, что создаёт привлекательные уровни для набора или удержания позиций на длинном горизонте.

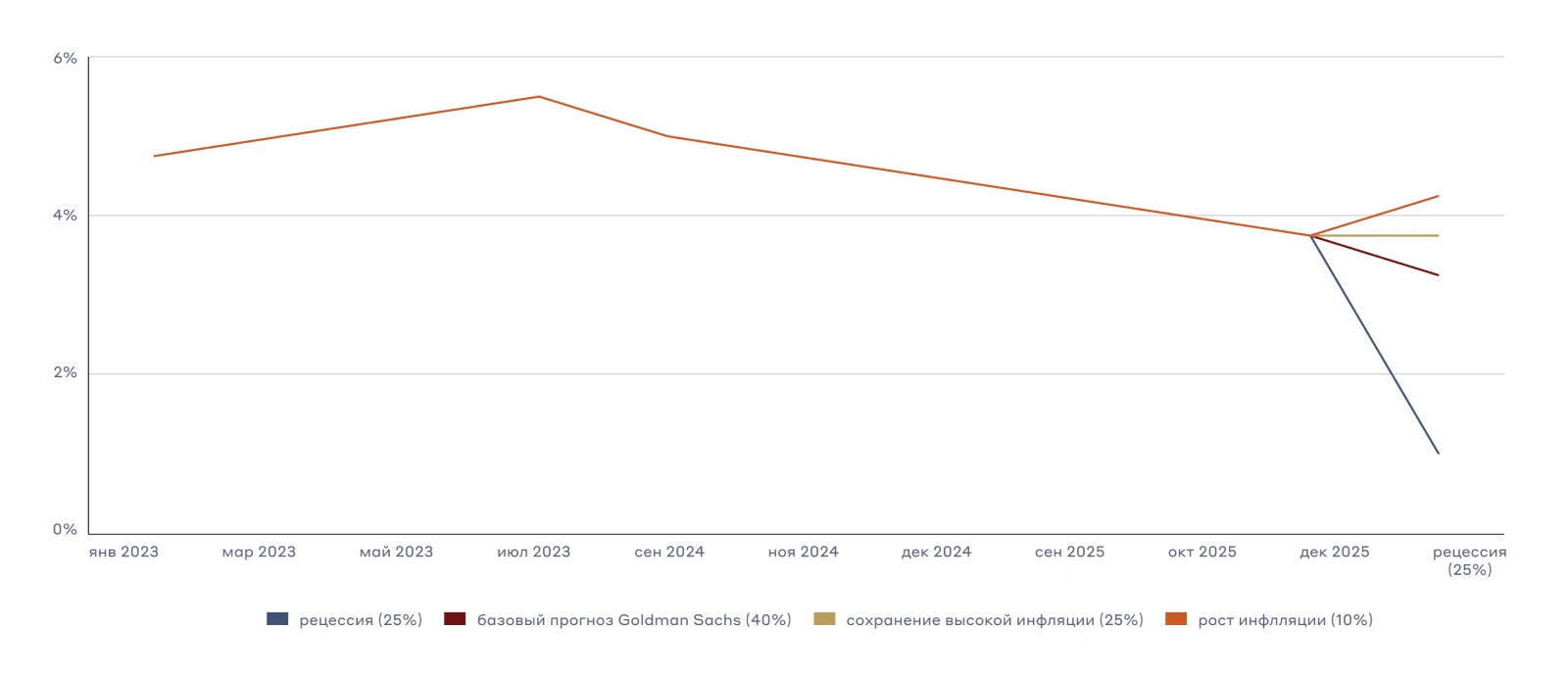

Прогноз ставки ФРС при разных сценариях

Почитать ещё

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных