14.05.2026

Отчёт CoreWeave: что стоит за ростом бизнеса и котировок

CoreWeave сохраняет высокие темпы роста выручки и расширяет инфраструктуру для рынка искусственного интеллекта. Новые контракты и поддержка Nvidia усиливают позиции компании на рынке ИИ-мощностей

Акции компании CoreWeave показали доходность около 33% с начала года и около 58% с мартовских минимумов, в моменте приближаясь к отметке $140 за акцию — локальным максимумам октября 2025 года.

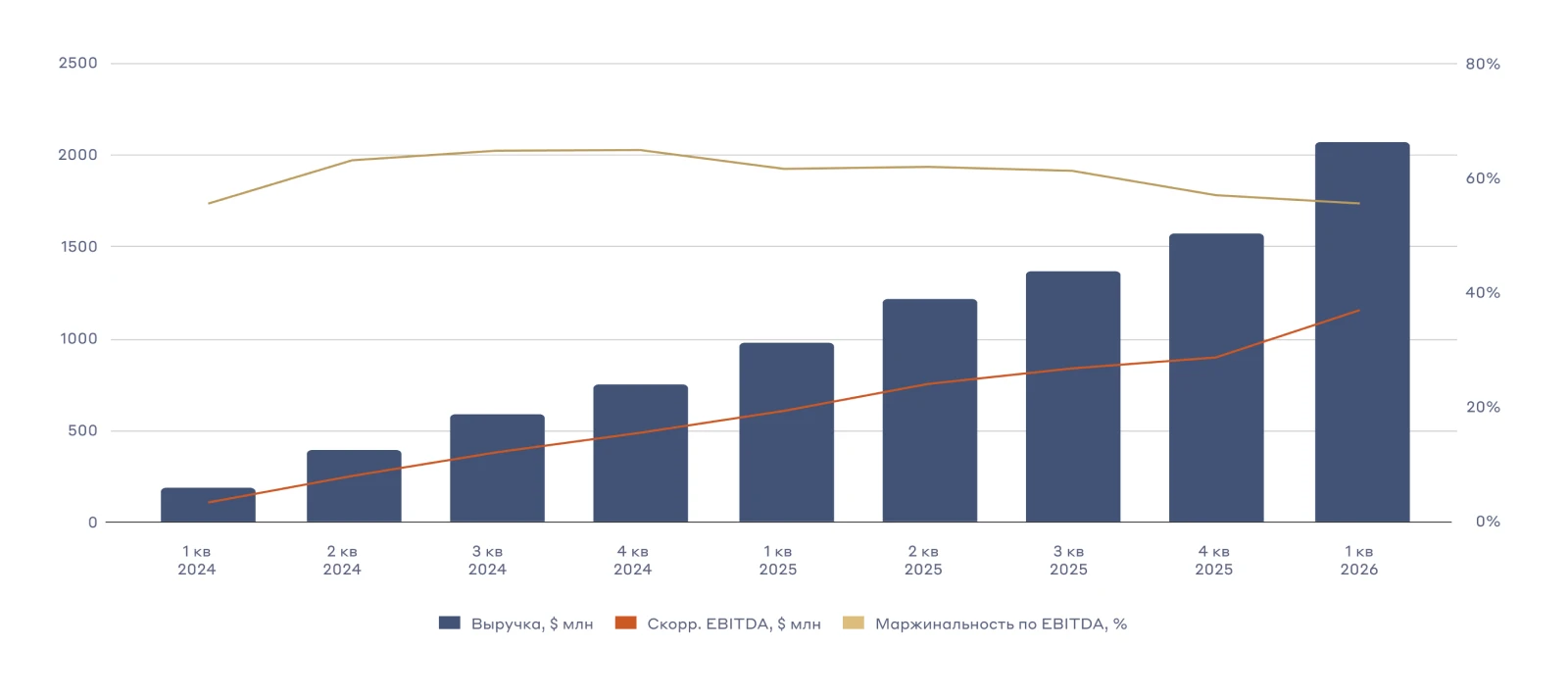

Компания сохраняет высокие темпы роста выручки. По итогам I квартала 2026 года показатель вырос на 32% квартал к кварталу и более чем на 110% год к году. С 2024 года CoreWeave стабильно показывает рост выручки более чем на 10% квартал к кварталу.

Динамика финансовых показателей

Такие темпы роста бизнеса обеспечиваются за счёт модели Asset-Based Lending (ABL), при которой активы используются в качестве залога для привлечения финансирования и дальнейшего расширения инфраструктуры. В случае CoreWeave компания закупает новейшие чипы Nvidia и использует их как обеспечение для строительства новых дата-центров.

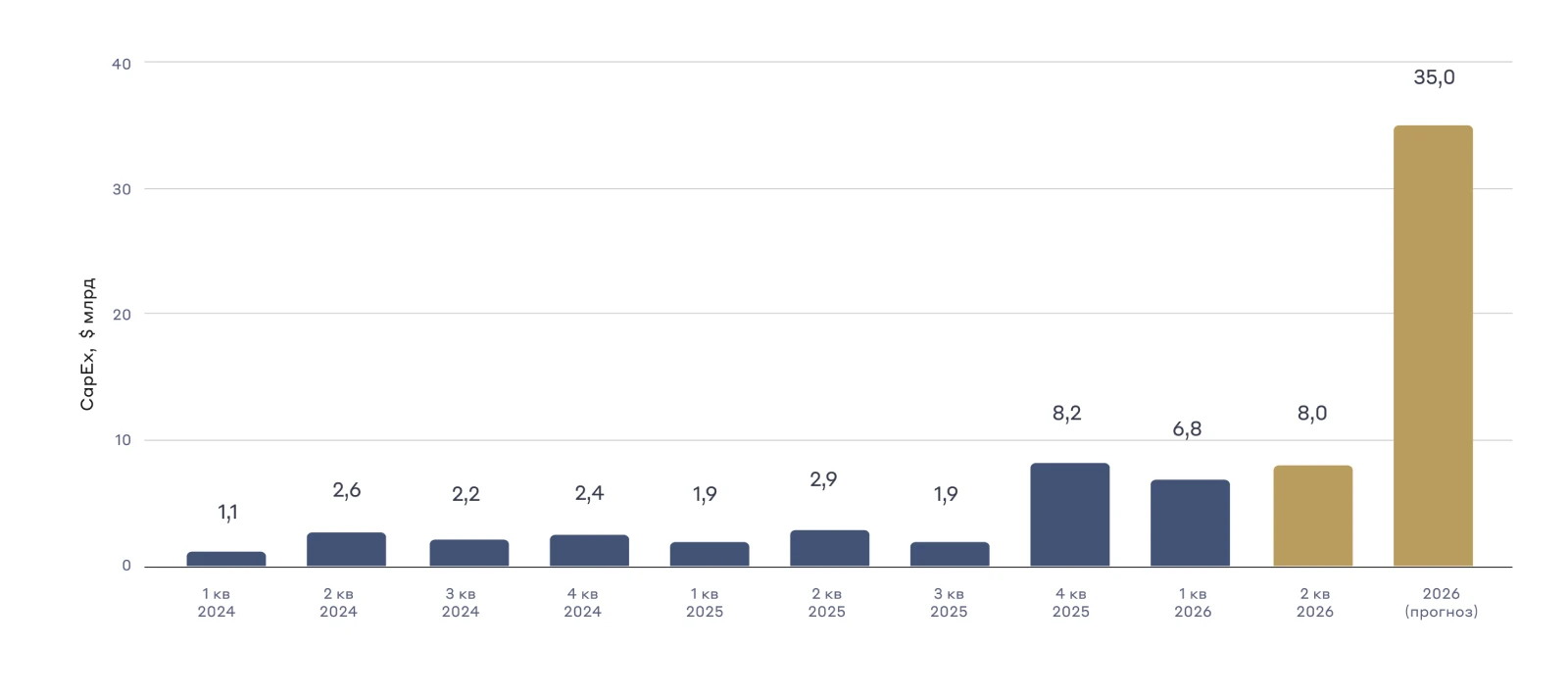

Общий объём инвестиционной программы на 2026 год ожидается на уровне $31–35 млрд, из которых $6,8 млрд были направлены в I квартале. Основная часть расходов пришлась на резервирование чипов NVIDIA следующего поколения на архитектуре Rubin, расширение присутствия в Европе, а также дооснащение шести новых дата-центров в США.

Капитальные затраты: динамика и прогноз

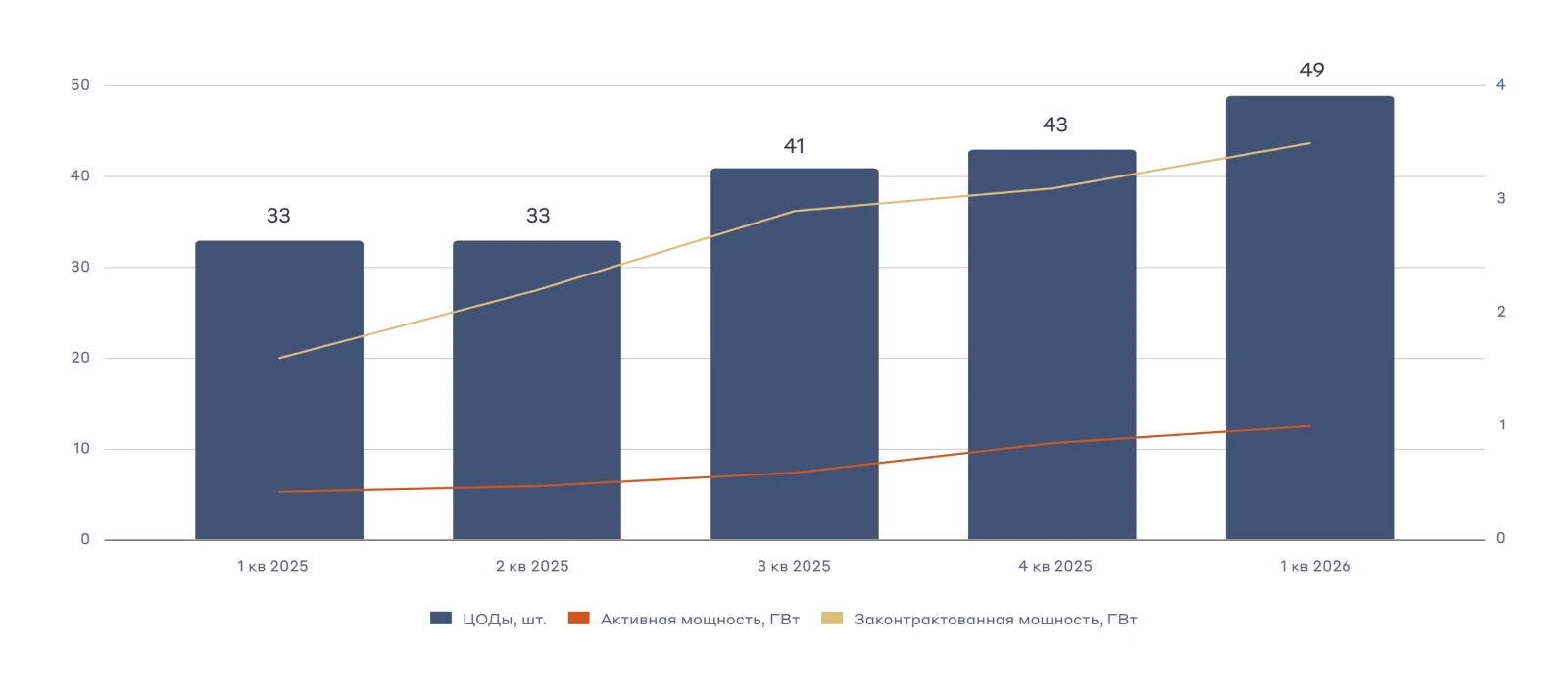

К текущему моменту компания имеет 49 ЦОДов с активной мощностью более 1 ГВт и законтрактованной мощностью 3,5 ГВт. CoreWeave планирует увеличить активную мощность до 8 ГВт к 2030 году.

Динамика активной мощности, МВатт

Денежный поток и масштабирование инфраструктуры

Реализация стратегии ABL имеет и свои ограничения. Компания зафиксировала квартальный убыток $1,4 на акцию. Аналитики ожидали убыток в среднем на уровне $0,95 на акцию. В сочетании с увеличением инвестиционной программы на фоне удорожания компонентов — памяти DRAM и систем хранения данных — это оказало давление на котировки акций после публикации отчётности.

Операционные расходы компании превышают выручку — $2,2 млрд против $2,1 млрд. Вместе с финансовыми расходами в размере $536 млн это формирует чистый убыток по итогам квартала. Однако важно учитывать специфику бизнес-модели компании. Более половины операционных расходов — около $1,15 млрд из $2,2 млрд — формирует амортизация, которая относится к неденежным статьям расходов. Для классических капиталоёмких отраслей это важный показатель, отражающий будущее обновление производственных мощностей.

В случае с CoreWeave покупка оборудования осуществляется за счёт долгового финансирования, а сроки погашения сопоставимы со сроком их полезного использования. Именно поэтому начисление амортизации в большей степени носит бухгалтерский характер и не приводит к оттоку средств из компании, поскольку она не владеет дата-центрами, а арендует их у других предприятий. Фактически на оборудование одновременно начисляются неденежные расходы в виде амортизации и реальные процентные платежи.

Например, Blue Owl Capital инвестирует в строительство и управляет объектом, а CoreWeave выступает долгосрочным арендатором инфраструктуры и размещает в дата-центрах собственные серверы и вычислительное оборудование. Именно оборудование остаётся наиболее дорогостоящим компонентом ЦОДов и требует ускоренной амортизации.

Если скорректировать показатели на неденежные статьи — амортизацию и компенсации на основе акций, — компания завершила квартал с положительным операционным денежным потоком (OCF). Этот показатель составил $968 млн до изменений оборотного капитала и $2,99 млрд после.

Важную роль в формировании финансовых результатов играет скорость ввода новых мощностей. Компания запустила шесть новых дата-центров с начала года и 16 объектов с I квартала 2025 года, увеличив активную мощность более чем в два раза за год. На фоне высокой скорости ввода новых мощностей амортизация растёт быстрее, чем увеличивается выручка.

Динамика ключевых операционных показателей

Оправдана ли стратегия масштабирования?

Менеджмент компании реализует стратегию активного расширения за счёт привлечения долгового финансирования, что оказывает давление на котировки и финансовые показатели. Вместе с этим спрос на мощности для искусственного интеллекта сохраняется на высоком уровне и продолжает расти.

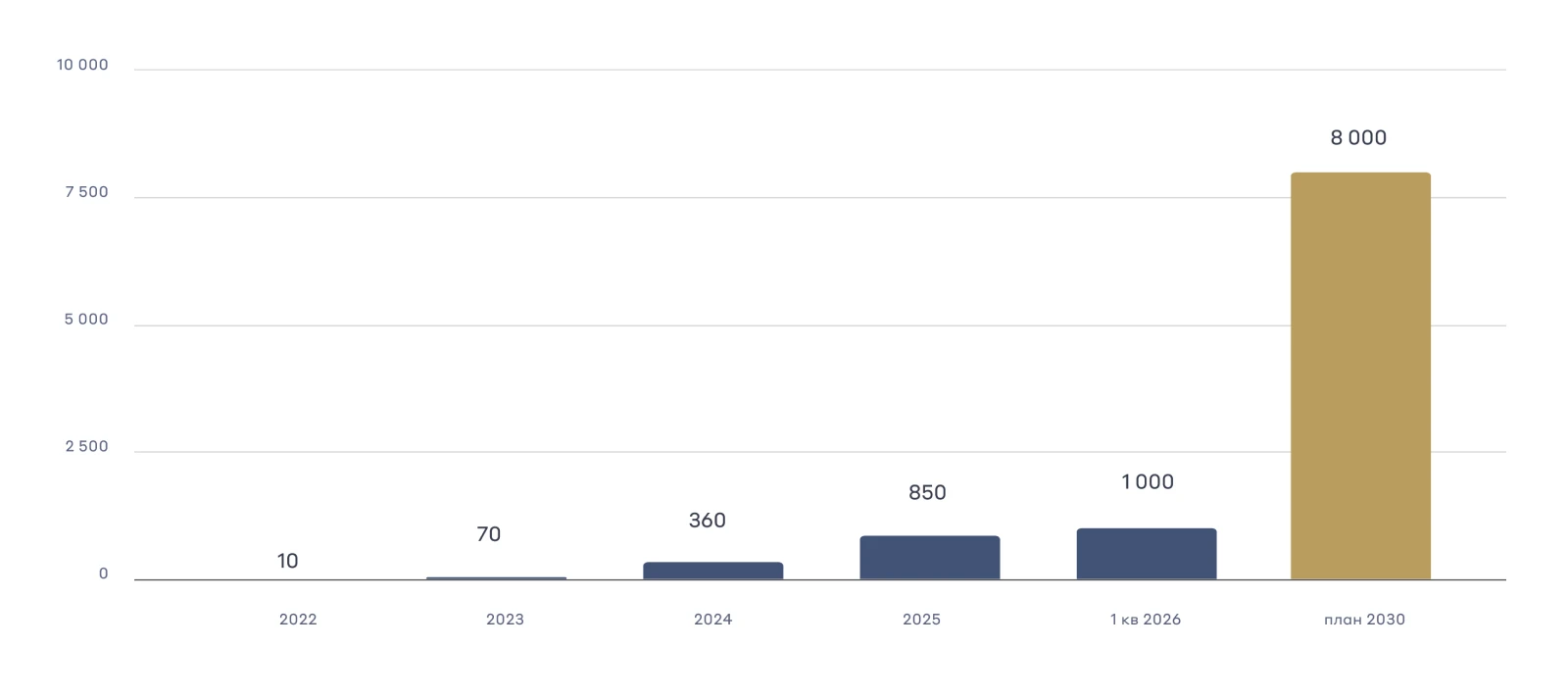

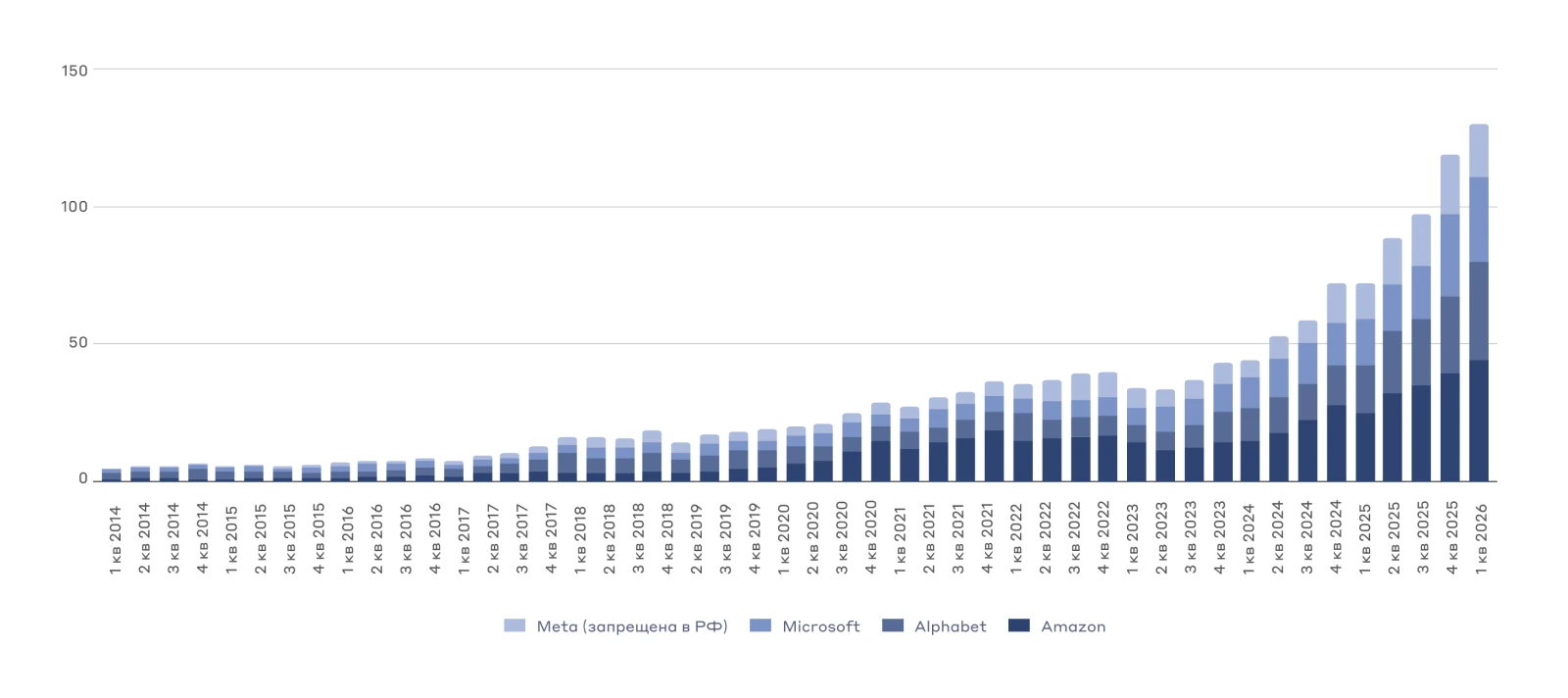

Крупнейшие технологические компании увеличили расходы на ИИ в 2025 году на 65%, а в I квартале 2026 года — на 80% относительно I квартала 2025 года. На фоне высокого спроса на производительные чипы, а также дефицита памяти DRAM и систем хранения данных готовая инфраструктура дата-центров остаётся одним из ключевых способов масштабирования ИИ-моделей.

Инвестиции крупнейших технологических компаний в ИИ, $ млрд

Этот тезис подтверждается новыми соглашениями:

- •

CoreWeave расширила сотрудничество с Meta*, заключив новое соглашение на $21 млрд

- •

Подписано многолетнее соглашение с компанией Anthropic — ведущим разработчиком нейросетей — о поддержке разработки и внедрения семейства моделей искусственного интеллекта Claude

- •

Компания остаётся предпочтительным партнёром ведущих компаний в области искусственного интеллекта, включая Perplexity, Adaption Labs, Advaita Bio, Hudson River Trading и World Labs

* Meta Platforms признана экстремистской организацией и запрещена в Российской Федерации

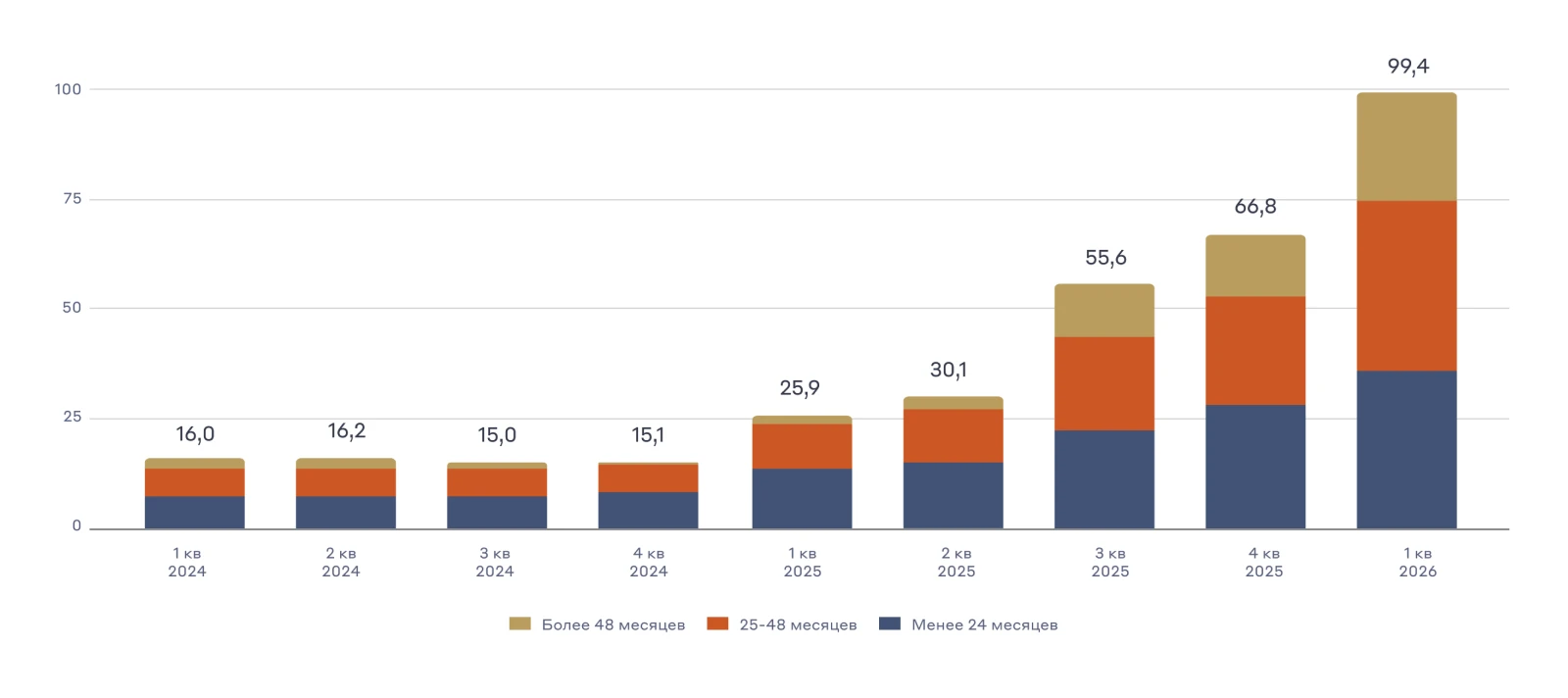

Совокупный объём законтрактованной выручки вырос на 49% квартал к кварталу и на 284% год к году, достигнув $99,4 млрд. Из этой суммы $36 млрд компания ожидает получить в течение следующих двух лет.

На текущий момент совокупные обязательства компании составляют 51% от объёма законтрактованной выручки, а чистый долг — около 23%. При этом капитализация CoreWeave почти на $30 млрд ниже этого показателя.

Структура законтрактованной выручки по сроку получения, $ млрд

Дополнительную поддержку бизнесу оказывает улучшение кредитного качества эмитента. В I квартале CoreWeave завершила привлечение кредита на сумму $8,5 млрд с отложенным получением средств по ставке 5,9%.

С начала года компания привлекла более $20 млрд в виде долгового и акционерного финансирования. Средневзвешенная стоимость заёмных средств снизилась примерно на 80 базисных пунктов. За тот же период S&P Global Ratings повысило прогноз кредитного рейтинга CoreWeave со стабильного до позитивного. На текущий момент рейтинг компании находится на уровне B+.

Ещё одним фактором поддержки стала инвестиция Jane Street в акционерный капитал на сумму $1 млрд. Компания Nvidia также нарастила инвестиции в акции CoreWeave на $2 млрд, доведя общее количество акций во владении до 47,3 млн штук — около $5 млрд, или примерно 13% капитала компании.

Основные выводы по отчётности

Финансовые показатели компании, включая операционную маржинальность, остаются под давлением на фоне агрессивного масштабирования и высокой долговой нагрузки. Показатель чистый долг/скорректированная EBITDA составляет 7,8х, а ICR — отношение EBITDA к процентным расходам — находится на уровне 2,16х. Такая модель позволяет компании сохранять высокие темпы роста, а операционный денежный поток — доходы за вычетом обязательных расходов с корректировкой на неденежные статьи — остаётся положительным.

Активное расширение бизнеса, сотрудничество с крупнейшими технологическими компаниями и поддержка со стороны Nvidia также способствуют улучшению кредитного качества эмитента, что подтверждается повышением прогноза от S&P Global Ratings.

Значительный объём законтрактованной выручки формирует потенциал дальнейшего роста финансовых показателей и создаёт предпосылки для переоценки стоимости бизнеса. По данным Bloomberg, 23 из 36 аналитиков, отслеживающих акции CoreWeave, присвоили бумагам рейтинг «покупать», и лишь двое рекомендуют акции к продаже.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных