07.05.2026

Рынок снижается на фоне позитивных факторов

Российский рынок акций остаётся под давлением, несмотря на рост цен на нефть и высокие экспортные цены. Вместе с этим отдельные секторы и компании сохраняют потенциал роста

В последние дни индекс Мосбиржи находится в нисходящем тренде: снижение от максимумов марта в моменте превышало 10%, а котировки тестировали отметку 2600 пунктов. Рынок снижается, несмотря на позитивный фон — высокие цены на нефть и рекордные объёмы экспортных поставок.

Причины снижения

Ключевой причиной снижения стала жёсткая риторика Банка России на последнем заседании, а также корректировка прогнозов по средней ключевой ставке на 50 б. п. вверх. Это происходит на фоне ожиданий рынка более существенного снижения — на 75–100 б. п., хотя доходности по облигациям и вкладам сохраняются на высоком уровне.

Высокие доходности по безрисковым инструментам сокращают приток новых средств на рынок акций, поэтому рынок становится менее ликвидным и слабее реагирует на позитивные новости, а чувствительность к негативным факторам остаётся высокой. В условиях низкой активности покупателей даже умеренные продажи могут оказывать заметное давление на котировки.

Техническим фактором снижения индекса Мосбиржи стала дивидендная отсечка Лукойла. Компания занимает второе место по весу в индексе, поэтому однодневное падение котировок заметно влияет на рынок: снижение котировок после дивидендной отсечки Лукойла составило около 5%, что привело к снижению индекса Мосбиржи примерно на 0,8–0,9%.

Крепкий рубль оказывает дополнительное давление на рынок акций, прежде всего на экспортёров. Несмотря на ослабление рубля в марте, текущий курс остаётся около локальных минимумов, что сдерживает доходы экспортёров даже в условиях высоких сырьевых цен.

Негативное влияние на рынок также оказывает геополитический фон и отсутствие явных предпосылок для его улучшения. Даже с учётом этих факторов рынок акций остаётся недооценённым и сохраняет потенциал роста.

Факторы роста

Несмотря на сдержанную риторику Банка России, пространство для снижения ключевой ставки сохраняется. Рынок закладывает слишком жёсткий сценарий по ставкам, хотя устойчивые компоненты инфляции находятся около целевых уровней Банка России, а экономика охлаждается. Эти факторы позволяют продолжать цикл снижения ключевой ставки. ЦБ также сохраняет курс на смягчение денежно-кредитной политики: регулятор указывает целевой диапазон средней ставки на 2027 год на уровне 8–10% против 14,5% на данный момент. Это может поддержать финансовое положение компаний и увеличить приток средств в акции, поскольку доходности по вкладам и облигациям снизятся.

Дополнительную поддержку рынку может оказать ослабление рубля в среднесрочной перспективе. В последние месяцы Минфин не проводил операции на валютном рынке, что сначала привело к ослаблению рубля, а затем — к его быстрому укреплению. В мае ведомство возвращается к операциям по покупке валюты, а на фоне роста цен на нефть объём операций может превысить 10% от среднедневного оборота рынка. Это существенный объём, который способен поддержать акции экспортёров, доля которых в индексе Мосбиржи превышает 50%.

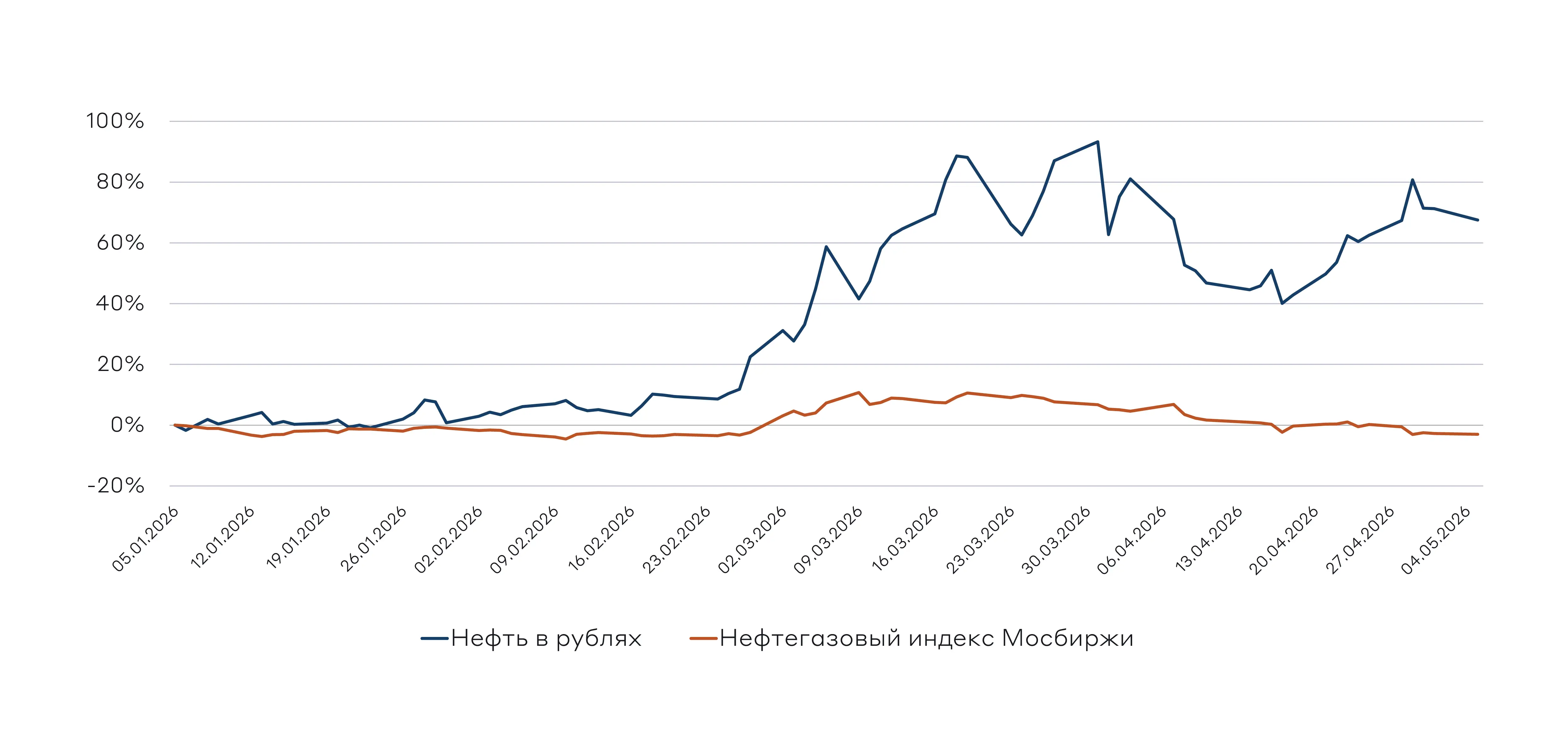

Недооценёнными остаются и сырьевые компании. Спотовые цены продолжают расти, поскольку закрытие Ормузского пролива усиливает дисбаланс на рынке на фоне сокращения поставок и истощения запасов. Сырьевой рынок также чувствительно реагирует на новости об усилении эскалации в регионе. Дополнительную поддержку создаёт сокращение дисконтов для российских сортов нефти: в ряде регионов дисконты уже сменились премиями.

Даже с учётом этих факторов акции нефтедобывающих компаний находятся около уровней, предшествовавших кризису на Ближнем Востоке, когда нефть торговалась вблизи $60, а дисконты превышали $10. Текущие цены на нефть, включая уровни в портах отправления, превышают $100, однако этот фактор пока не отражён в котировках сектора.

Как мы писали ранее, даже в случае восстановления поставок через Ормузский пролив накопленный дефицит сохранится, поскольку многим странам потребуется заново пополнять стратегические резервы. Быстрый рост добычи в арабских странах ограничен повреждениями нефтяной инфраструктуры. В отдельных сегментах, включая СПГ, экспорт остаётся фактически остановленным из-за рисков повреждения мощностей по сжижению и переработке. Это уже отражается на энергетических рынках, рынке удобрений и сельском хозяйстве.

Снижение рынка акций в последние дни не сопровождалось падением облигаций — долговой рынок остаётся стабильным. Это указывает на то, что существенную роль в распродажах играет ухудшение рыночных настроений, а не снижение фундаментальной стоимости активов

Фавориты и уязвимые компании

Фондовый рынок остаётся недооценённым, однако потенциал роста распределён по секторам неравномерно.

Ключевая ставка сохраняется на высоком уровне, а Банк России придерживается осторожного подхода, поэтому повышенные риски сохраняются у компаний с высокой долговой нагрузкой. Снижение реальных ставок по кредитам происходит с временным лагом после снижения ключевой ставки, а для закредитованных компаний продолжают действовать повышенные коэффициенты заимствования, что усиливает давление на бизнес. Эти риски уже проявляются в сегменте высокодоходных облигаций (ВДО).

Мы считаем, что осторожного подхода требуют и цикличные сектора, находящиеся в нисходящей фазе цикла, прежде всего чёрная металлургия и строительство. Сдержанная монетарная политика и охлаждение экономики ограничивают внутренний спрос, что отражается как на объёмах отгрузок, так и на ценах продукции. Металлургические компании уже публикуют слабые финансовые результаты: прибыль снижается, а свободный денежный поток у части эмитентов стал отрицательным. Застройщики сталкиваются одновременно со снижением спроса и высокой стоимостью заимствований, что создаёт дополнительное давление на традиционно закредитованный сектор.

Вместе с тем на рынке сохраняются недооценённые компании с сильными фундаментальными показателями. Одним из основных бенефициаров смягчения денежно-кредитной политики остаётся финансовый сектор. Банки способны наращивать прибыль за счёт снижения стоимости фондирования, тогда как кредитные портфели продолжают работать по ранее выданным ставкам. Среди наиболее привлекательных компаний сектора мы выделяем Сбер, Т‑Технологии и ДОМ.РФ.

Также мы сохраняем позитивный взгляд на ИТ-сектор. По мере снижения ставок и восстановления экономической активности компании смогут ускорить рост выручки и прибыли. В секторе мы выделяем Яндекс и Хэдхантер. Обе компании сохраняют высокую операционную эффективность в текущих условиях. Яндекс продолжает демонстрировать высокие темпы роста выручки, а Хэдхантер поддерживает высокую дивидендную доходность.

Среди экспортёров мы выделяем НОВАТЭК, Роснефть и ФосАгро. Эти компании сочетают низкую долговую нагрузку и высокую операционную эффективность. Они продолжают экспортировать сырьё по высоким ценам, тогда как котировки их акций приблизились к уровням конца февраля, что формирует заметный дисконт к справедливой стоимости.

Динамика цен на нефть в рублях и нефтегазового индекса Мосбиржи

Отдельного внимания заслуживают компании с устойчивыми выплатами и высокими дивидендами. Доходность таких эмитентов сопоставима с доходностью длинных облигаций и превышает ставки по вкладам. За счёт роста бизнеса дивидендная доходность может увеличиваться в долгосрочной перспективе. Среди таких компаний мы выделяем ИКС 5 и В2В‑РТС.

Почитать ещё

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных