15.04.2026

Сырьевые рынки после перемирия: есть ли потенциал роста

Перемирие на Ближнем Востоке не снизило напряжённость на сырьевых рынках: цены остаются высокими. Российские экспортёры сохраняют потенциал роста на фоне дефицита

После объявления о двухнедельной паузе в ударах по Ирану и заявлений Тегерана о готовности обеспечить безопасность судоходства через Ормузский пролив, цены на нефть снизились более чем на 15% за день. Российские нефтегазовые компании потеряли половину роста, сформировавшегося после эскалации конфликта на Ближнем Востоке.

Однако перемирие остаётся неустойчивым: сохраняются сообщения о взаимных ударах в регионе, а нефть снова приближается к $100 за баррель. Прошедшие в Пакистане переговоры оказались неудачными, США также объявили о перекрытии Ормузского пролива.

Нефть: дефицит сохраняется

Как мы уже писали в предыдущем материале, даже в случае полного завершения конфликта на Ближнем Востоке восстановление поставок из стран Персидского залива до уровней февраля 2026 года займёт несколько месяцев. Это связано с необходимостью одновременно нарастить добычу нефти, восстановить инфраструктуру и перезапустить нефтеперерабатывающие заводы.

Помимо снижения экспортного потенциала стран Персидского залива на дефицит влияет необходимость восполнения стратегических нефтяных запасов стран-импортёров. В течение марта их использовали для сглаживания последствий сокращения поставок. После возобновления движения танкеров эти запасы предстоит пополнить. В условиях сохраняющегося дефицита и высокого спроса на рынке нефти появятся дополнительные крупные покупатели — стратегические резервы стран-участниц МЭА. Их совокупный спрос может достигать 2 млн баррелей в сутки (около 2% мирового потребления).

По данным Международного энергетического агентства, Ирак, Саудовская Аравия, Кувейт, ОАЭ, Катар и Бахрейн в марте сократили добычу примерно на 36%, или на 7,5 млн баррелей в сутки. МЭА также прогнозирует, что в апреле снижение добычи в этих странах может составить до 9,1 млн баррелей в сутки. Даже при завершении конфликта во II квартале 2026 года МЭА ожидает среднюю цену нефти марки Brent на уровне около $90 за баррель в течение года — это почти на 40% выше средней цены 2025 года.

Ситуация на рынке нефтепродуктов остаётся более напряжённой. Если экспорт сырой нефти возможен через трубопроводы, то нефтепродукты в основном перевозятся танкерами. По данным Консультативного совета по безопасности за рубежом (OSAC), на азиатских и европейских рынках уже наблюдается дефицит топлива и продуктов переработки нефти. Многие страны этих регионов на 80–90% зависят от поставок из стран Персидского залива. Даже при нормализации поставок такая структура рынка может сохраняться длительное время.

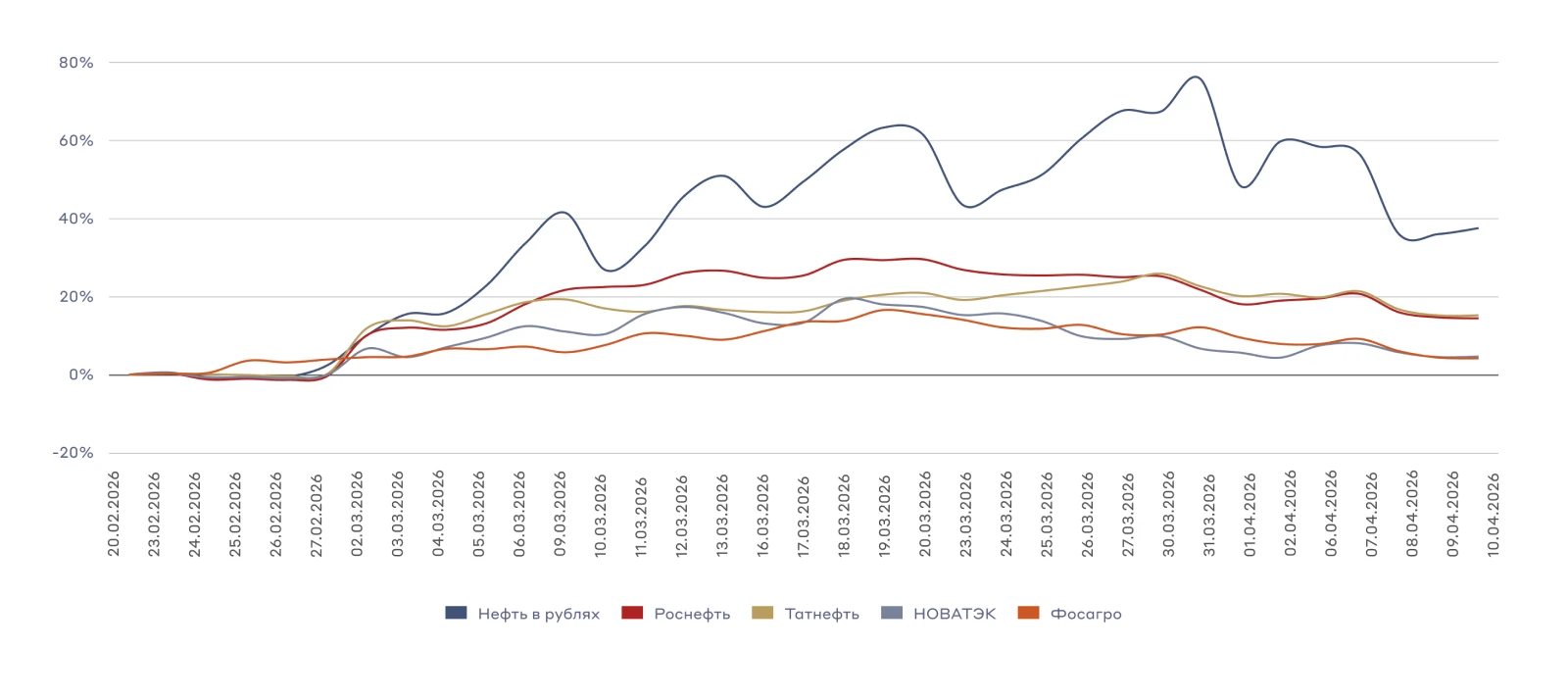

Сравнение динамики цен на нефть в рублях с динамикой акций экспортных компаний

Исходя из этого, мы считаем, что российские нефтяные компании остаются недооценёнными, несмотря на коррекцию в нефти.

Спотовые цены остаются высокими, а акции нефтяных компаний заметно отстают от динамики цен на нефть в рублях

Рынок СПГ и удобрений

Ситуация на рынке газа остаётся более сложной, чем на рынке нефти. На Катар приходится около 20% мировых поставок сжиженного природного газа, экспорт которого зависит от работы Ормузского пролива. В короткие сроки компенсировать выпадающие объёмы сложно из-за инфраструктурных ограничений. Экспорт СПГ требует специальных терминалов для охлаждения и сжижения газа. Страны с такой инфраструктурой уже работают на предельной загрузке и не могут значительно нарастить поставки даже при высоких ценах.

Это происходит на фоне низкого уровня заполненности газовых хранилищ в Европе перед летним сезоном повышенного спроса. Пополнение подземных газовых хранилищ (ПГХ) в условиях дефицита будет дополнительно поддерживать высокие цены. В случае перебоев с поставками европейские страны могут столкнуться с нехваткой газа в период повышенного спроса зимнего сезона.

Похожая ситуация складывается и на рынке удобрений. Снижение поставок из стран Персидского залива и рост себестоимости производства поддерживают цены накануне весеннего посевного сезона. Необходимость внесения удобрений формирует дополнительный спрос.

Даже при деэскалации конфликта на Ближнем Востоке и восстановлении движения танкеров через Ормузский пролив запуск СПГ-заводов в Катаре займёт несколько месяцев.

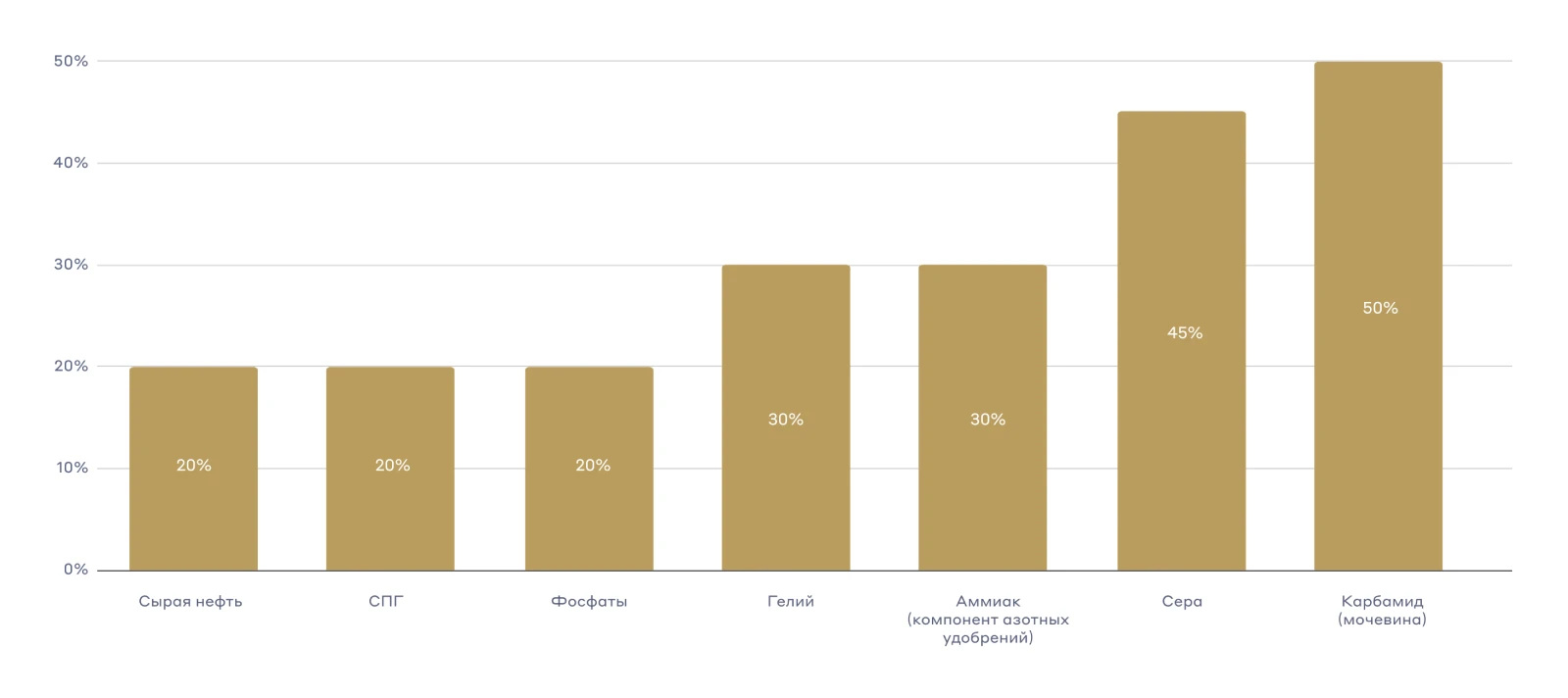

Доля поставок стран Персидского залива от мирового потребления сырья

Исходя из этого, мы считаем, что цены на газ и удобрения могут оставаться высокими в среднесрочной перспективе, в том числе при восстановлении судоходства через Ормузский пролив

Ключевые выводы

Соглашение о двухнедельном перемирии оказалось менее устойчивым, чем ожидалось. Переговоры в Пакистане оказались неудачными. Фьючерсные цены на энергоносители после коррекции возобновили рост, а спотовые цены остаются высокими. Поставки через Ормузский пролив изменились незначительно: до перемирия в среднем проходило 13 судов, после — около 15. В то же время возможности стран Ближнего Востока восстановить добычу с текущих уровней, которые на 58% ниже февральских, вызывают сомнения.

Коррекция российских сырьевых компаний в большей степени связана с нехваткой ликвидности на Мосбирже и новостями об ударах БПЛА по экспортным терминалам. По данным Bloomberg, нефтегазовые доходы России превысили уровень июля 2022 года. В марте российские компании экспортировали в среднем 3,35 млн баррелей в сутки. По данным Argus Media, 2 апреля в порту Новороссийска нефть марки Urals торговалась по цене $114,45 за баррель. Важно учитывать, что цены в порту отправления формируются до расчёта расходов на транспортировку и страхование.

Мы сохраняем позитивный взгляд на нефтегазовый сектор и сектор удобрений.

Акции нефтегазовых компаний отстают от динамики цен на нефть в рублях на 20–40%, что остаётся существенным разрывом с учётом текущих цен и роста расходов на транспортировку и страхование. Среди нефтегазовых компаний выделяем НОВАТЭК за счёт потенциала роста доходов от экспорта СПГ и Роснефть за счёт высокой чувствительности к ценам на нефть.

Среди производителей удобрений обращаем внимание на ФосАгро за счёт более низкого санкционного давления и высокой чувствительности к росту цен.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных