11.06.2026

SpaceX перед крупнейшим IPO в истории

SpaceX может стать одной из самых дорогих публичных компаний мира уже в день размещения акций. Высокая оценка отражает ожидания рынка относительно развития Starlink, ИИ-продуктов и космического бизнеса компании

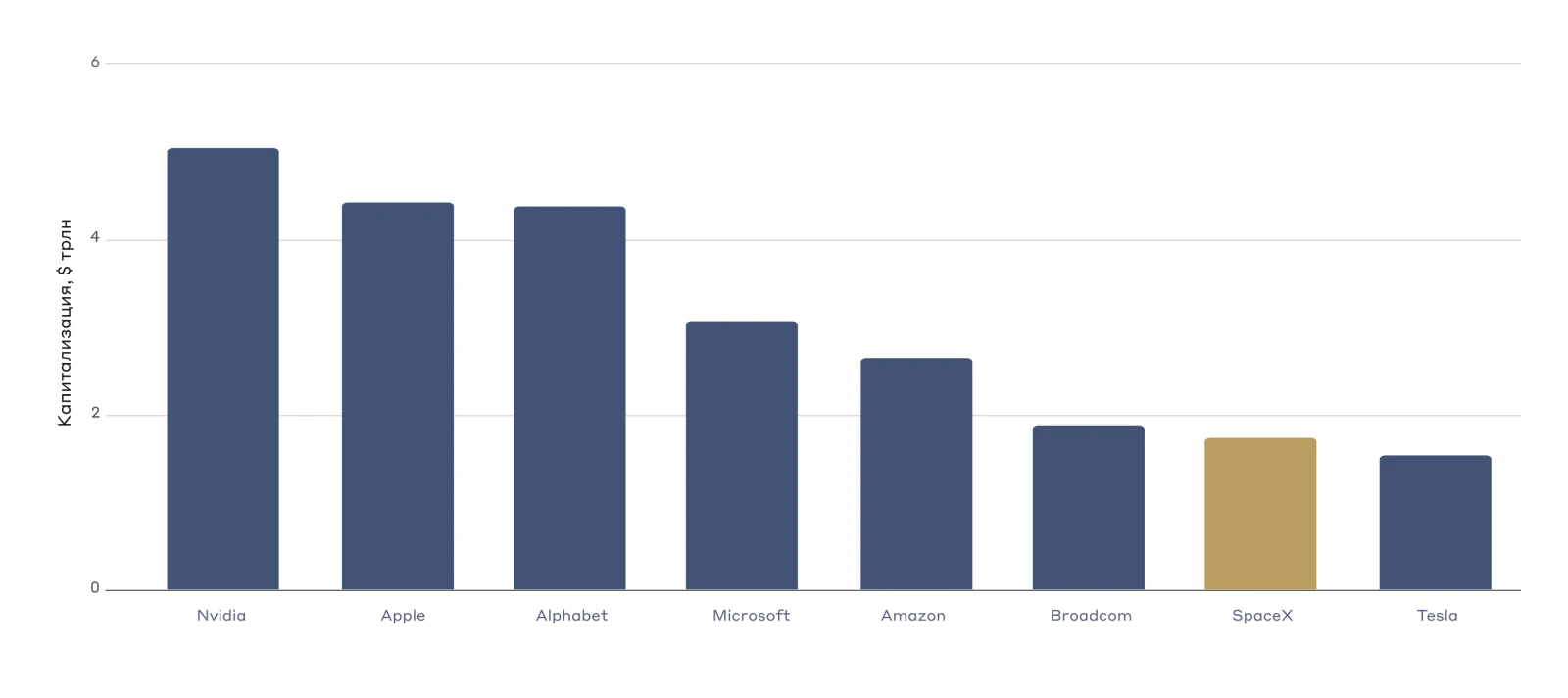

Первичное публичное размещение акций (IPO) SpaceX, которое пройдёт 12 июня, может стать крупнейшим в истории фондового рынка. При ожидаемой цене $135 за акцию и целевом объёме привлечения $75 млрд рыночная капитализация компании может достичь около $1,75 трлн.

С такой оценкой SpaceX сразу войдёт в число крупнейших публичных компаний США и займёт седьмое место по капитализации, уступая лишь гигантам индустрии — NVIDIA, Apple, Alphabet.

Капитализация крупнейших компаний США, $ трлн

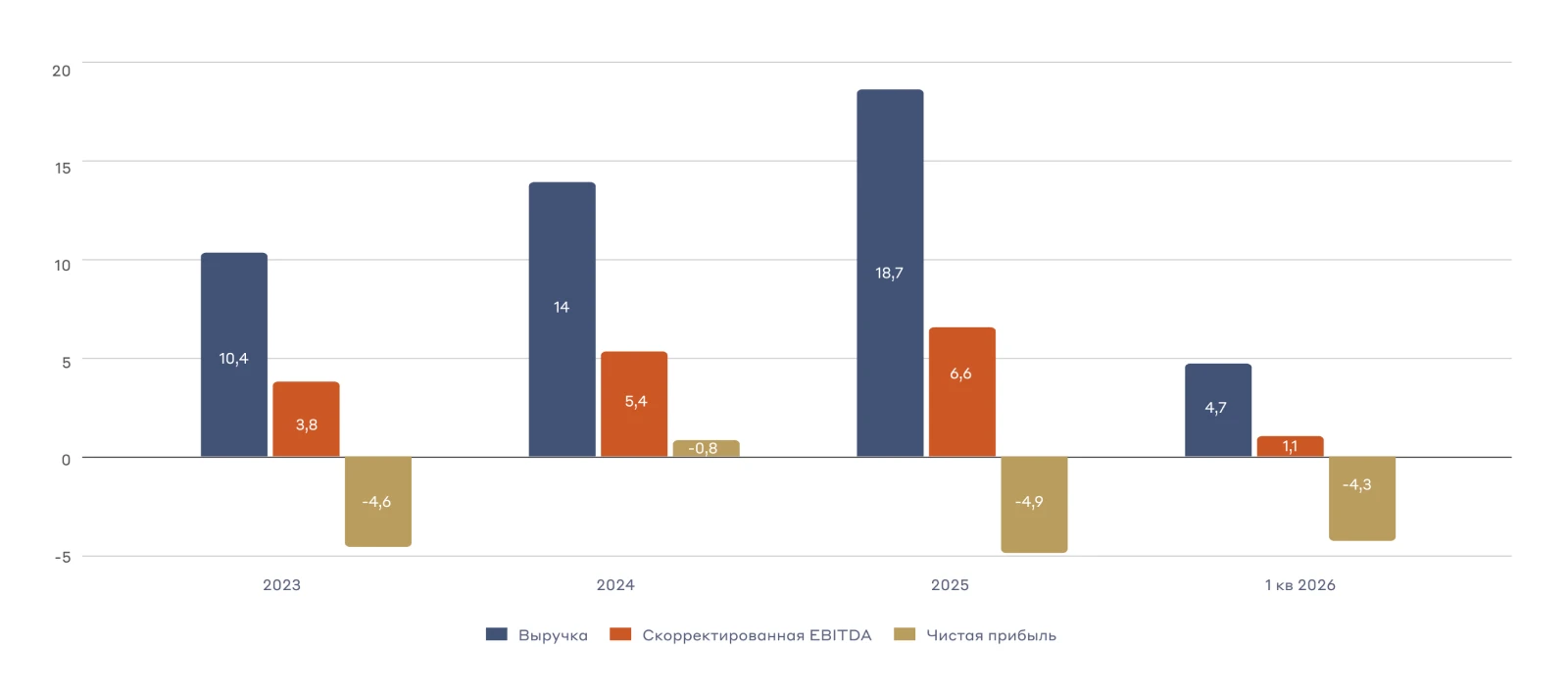

Текущие финансовые показатели компании пока уступают масштабам крупнейших технологических корпораций. По итогам 2025 года выручка SpaceX составила почти $19 млрд, скорректированная EBITDA — $6,6 млрд, а чистый убыток — $4,9 млрд. Выручка и маржинальность по скорректированной EBITDA продолжают расти более чем на 30% в год.

Динамика финансовых показателей SpaceX, $ млрд

Высокая оценка бизнеса базируется на фундаментальной трансформации SpaceX из узкоспециализированного оператора космических запусков в диверсифицированный холдинг, владеющий четырьмя взаимосвязанными платформами:

- •

инфраструктурой для космических запусков

- •

глобальными спутниковыми коммуникациями (Starlink)

- •

собственными дата-центрами, сдаваемыми в аренду

- •

технологиями искусственного интеллекта, включая ИИ-модели семейства Grok и социальную сеть X

Космический сегмент выступает основой технологической экосистемы компании. В активе SpaceX находятся проверенные ракетоносители Falcon 9 и Falcon Heavy, космический корабль Crew Dragon, а также проходящая испытания многоразовая транспортная система Starship. О монопольном положении SpaceX на рынке вывода полезной нагрузки говорит то, что компания доставляет на орбиту свыше 84% всех мировых грузов. Технологический прорыв обусловлен внедрением многоразовых ступеней, что позволило сократить среднюю стоимость доставки одного килограмма груза на орбиту примерно на 85%, до $2,7 тысяч. Это обеспечивает SpaceX долгосрочные индексируемые контракты как с коммерческими клиентами, так и с государственными структурами США. Портфель заказов включает контракты с NASA на доставку астронавтов к МКС на сумму $4,9 млрд и разработку лунного модуля стоимостью $4 млрд, а также оборонные программы Пентагона общей стоимостью более $10 млрд.

Кроме того, космический сегмент поддерживает развитие других направлений компании, в том числе за счёт запусков спутников связи Starlink. Коммуникационная платформа Starlink является главным коммерческим направлением корпорации и основным источником операционной прибыли. Спутниковая сеть, насчитывающая около 10 тысяч действующих аппаратов, позволяет SpaceX контролировать около двух третей всех активных спутников на околоземной орбите.

Starlink обеспечивает загрузку космических кораблей и формирует прибыль для пускового подразделения компании. Сеть из спутников также способствует расширению абонентской базы, которая к первому полугодию 2026 года превысила 10,3 млн подписчиков в 164 странах мира. В США число клиентов уже достигло 3 млн, а к 2030 году аналитики ожидают рост до 15 млн, что позволит компании конкурировать с крупнейшими представителями телекоммуникационного сектора, включая Comcast, Charter, AT&T и Verizon.

В структуре консолидированной выручки SpaceX этот сегмент обеспечил 61% доходов по итогам 2025 года, а в первом квартале 2026 года его доля увеличилась до 70%. Операционная прибыльность Starlink играет ключевую роль для всей группы, поскольку свободный денежный поток этого подразделения реинвестируется в более капиталоёмкие проекты холдинга.

Искусственный интеллект как новая точка роста

Наиболее перспективным, но одновременно и наиболее рискованным направлением компании является сегмент искусственного интеллекта. ИИ-бизнес объединяет в единую экосистему вычислительные мощности на базе наземных центров обработки данных COLOSSUS, социальную сеть X с аудиторией 1,3 млрд аккаунтов и семейство ИИ-моделей Grok.

Для минимизации зависимости от внешних поставщиков микросхем SpaceX совместно с Intel реализует проект по созданию собственного производства чипов на фабрике Terafab с первоначальным объёмом инвестиций около $55 млрд.

Внутри компании уже выстроена вертикально интегрированная экосистема:

- •

партнёрство с Intel обеспечивает компанию чипами собственного производства

- •

собственные ЦОДы обеспечивают вычислительные мощности для обучения ИИ и сдачи в аренду сторонним ИИ-лабораториям

- •

социальная сеть X формирует базу для обучения нейросетей семейства Grok

- •

ИИ-модели Grok являются конечным продуктом монетизации

Кроме того, SpaceX выходит на рынок вычислительной инфраструктуры, монетизируя доступ к собственным мощностям. Контракт с Google на предоставление доступа к 110 тысячам графических процессоров обеспечивает выручку около $920 млн в месяц, а партнёрство с Anthropic генерирует ещё примерно $1,25 млрд ежемесячно. В совокупности это составляет около $26 млрд выручки в год только от сдачи в аренду собственных дата-центров, без учёта монетизации моделей Grok. Потенциально этот показатель превышает всю выручку SpaceX за 2025 год.

Оправдана ли оценка SpaceX

Капитализация компании на уровне $1,75 трлн ставит её в один ряд с такими гигантами, как Tesla и Broadcom, однако SpaceX имеет значительно меньший показатель EBITDA и остаётся убыточной.

По итогам первого квартала 2026 года чистый убыток компании составил $4,3 млрд, что сопоставимо с убытком за весь 2025 год в размере $4,9 млрд. Основным потребителем операционной прибыли остаётся ИИ-направление, которое требует расходов на уровне $3 млрд в месяц.

Ожидаемая цена размещения составляет 91 годовую выручку за 2025 год (P/S 91x), что существенно выше показателей большинства конкурентов. Однако такая оценка отражает высокие темпы роста и перспективы компании.

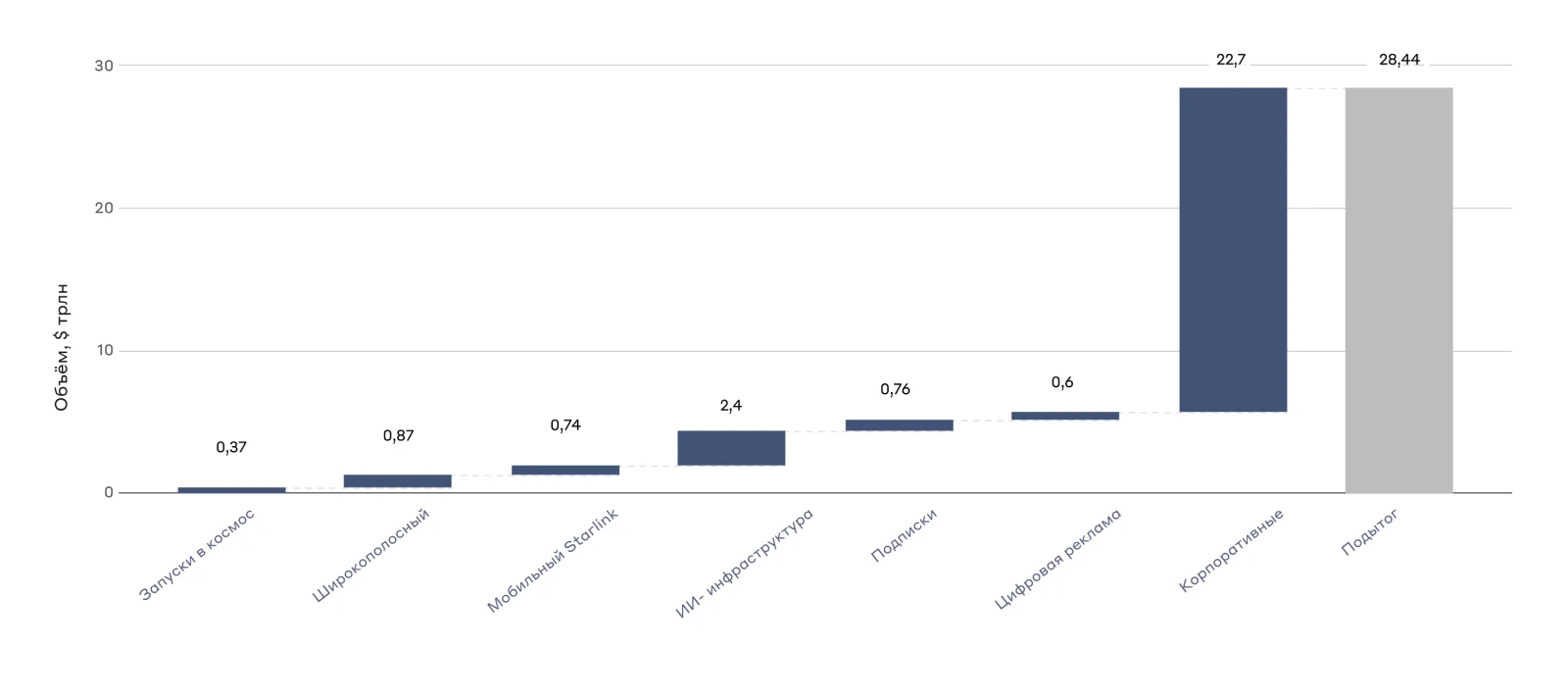

Чтобы оправдать оценку на IPO, SpaceX достаточно занять около 3% целевого рынка в течение десяти лет и сохранить текущий уровень маржинальности по EBITDA.

Структура общего доступного рынка, $ трлн

Схожая логика использовалась во время IPO Tesla в 2010 году. Тогда инвесторы закладывали в оценку планы компании по созданию автопилота и масштабированию производства электромобилей, что в итоге привело к росту капитализации Tesla более чем на 30 тысяч процентов.

Какие риски заложены в оценку

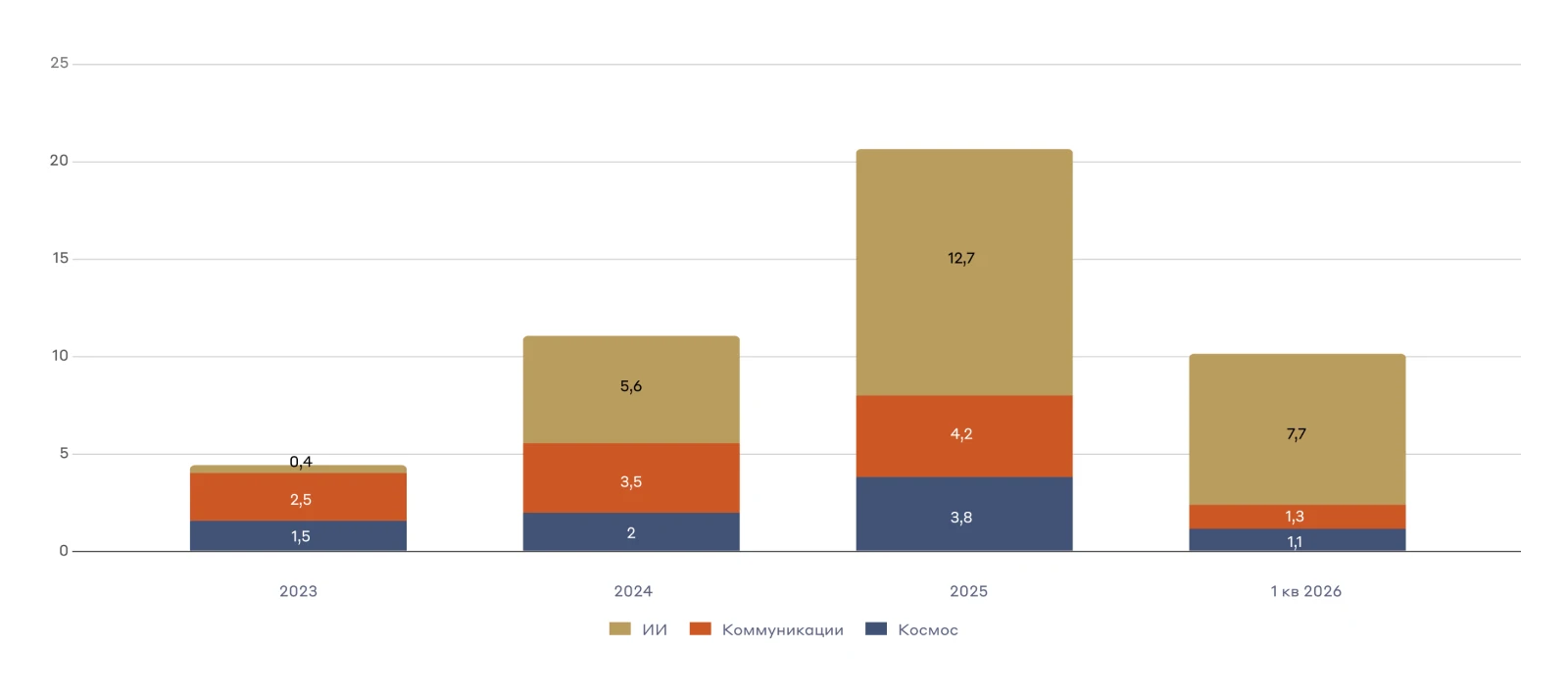

Ключевой риск — крайне высокая потребность бизнеса в капитале. ИИ-направление обеспечивает лишь 17% выручки, но требует значительных капитальных затрат. Только за 1 квартал 2026 года на это направление было потрачено столько же средств, сколько на сегменты космоса и коммуникаций суммарно за весь 2025 год.

Структура капитальных затрат SpaceX, $ млрд

Многие независимые эксперты не согласны с ценой размещения. Morningstar оценивает фундаментальную стоимость SpaceX в $780 млрд, а профессор Нью-Йоркского университета Асват Дамодаран — в $1,3 трлн. В то же время инвестиционные банки Goldman Sachs и Morgan Stanley, выступающие андеррайтерами размещения, закладывают в свои модели кратный рост доходов, необходимый для оправдания оценки IPO. Morgan Stanley, к примеру, прогнозирует увеличение выручки ИИ-направления до $3,4 трлн к 2050 году.

Итоги

Учитывая высокий интерес к IPO SpaceX со стороны как частных, так и институциональных инвесторов, а также масштаб самой компании, это размещение может стать одним из ключевых событий в истории американского фондового рынка.

От успеха IPO во многом будет зависеть интерес инвесторов к следующим крупным размещениям, включая Anthropic и OpenAI.

Важно учитывать, что инвесторы давно ожидали выхода SpaceX на биржу, а сама компания активно привлекала финансирование в рамках частных раундов. Поэтому давление со стороны ранних инвесторов в первые полгода после размещения может оказаться существенным.

Поддержку котировкам могут оказывать интерес к сектору искусственного интеллекта и эффект Илона Маска. В то же время снижение интереса инвесторов к ИИ-сегменту способно оказать давление на акции после размещения, поскольку текущая оценка компании достаточно оптимистична.

Данная информация не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в ней, могут не соответствовать вашему инвестиционному профилю и инвестиционным целям (ожиданиям). Определение соответствия финансового инструмента либо операции вашим интересам, инвестиционным целям, инвестиционному горизонту и уровню допустимого риска является вашей задачей. ООО «Го Инвест» не несёт ответственности за возможные убытки в случае совершения операций либо инвестирования в финансовые инструменты, упомянутые в данной информации, и не рекомендует использовать указанную информацию в качестве единственного источника информации при принятии инвестиционного решения. Перед совершением операций на финансовых рынках рекомендуем ознакомиться с Декларацией о рисках

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных