11.07.2024

Как и сколько можно заработать на облигациях в 2026

При правильном подходе облигации могут стать источником постоянного дохода для инвестора. Для этого необходимо знать методику оценки их потенциала и придерживаться базовых правил инвестирования.

В статье кратко расскажем, как работают облигации и с помощью каких стратегий можно на них заработать

Содержание

Подготовлено при поддержке эксперта

Никита Бредихин

Ведущий инвестиционный аналитик

Облигации: основные понятия и термины

Облигация, или бонд, — это долговое обязательство, посредством которого эмиссионный центр (компания, выпустившая ценную бумагу) обязуется вернуть долг кредитору, то есть инвестору, в оговоренные сроки.

Выгоду от покупки активов такого типа владелец облигации получает благодаря начислению процентов за пользование его средствами (купонный доход)

Погашение долгового обязательства эмитент осуществляет сам, а брокер переводит деньги на инвестиционный счёт клиента. Номинальная стоимость облигации (сокращённо — номинал) — это сумма, которую получит инвестор при погашении ценной бумаги. Её устанавливает эмитент при выпуске долгового обязательства. Чтобы её узнать, достаточно посмотреть информацию о данном выпуске на сайте биржи. Реальная цена облигации на рынке отличается от номинала. Разница возникает из-за ожиданий инвесторов и рыночной динамики. Другие параметры бондов:

- •

периодичность выплаты купона — позволяет узнать, как часто будут выплачиваться проценты по облигации

- •

величина купона — размер процентных выплат, который закреплён за данным выпуском

- •

дата погашения — конечный срок обращения актива на рынке долговых бумаг

- •

накопленный купонный доход — часть купона, которая начислена по бонду с момента последней выплаты

Если инвестор покупает ценную бумагу на рынке в период между двумя выплатами купонов, накопленный доход должен быть выплачен старому владельцу. Также существует такое понятие, как амортизация облигации — процесс порционного погашения ценной бумаги вместе с выплатой купонов. Последняя часть стоимости бонда выплачивается в последний день обращения. По такому принципу работают облигации с фиксированным сроком погашения, но на рынке долговых бумаг встречаются и бессрочные бонды.

Виды облигаций

Облигации федерального займа (ОФЗ)

Ценные бумаги, которые выпускает Министерство финансов РФ. Погашает номинал и выплачивает проценты по государственным облигациям правительство. Эмитент возвращает номинальную стоимость ценной бумаги при погашении. Государственные облигации привлекают инвесторов своей надёжностью. В большинстве случаев эти бонды используются для долгосрочных инвестиций

Муниципальные облигации (субфедеральные)

Вид государственных ценных бумаг. В качестве эмитентов выступают административные субъекты РФ. Доходность муниципальных бондов несколько меньше, чем у ОФЗ, но они также считаются надёжными

Корпоративные облигации

Ценные бумаги, которые выпускают и размещают на рынке юридические лица. По сравнению с государственными облигациями считаются менее надёжными, но размер выплат по купонам может компенсировать риски. Средняя доходность корпоративных бондов выше, чем у ОФЗ

Еврооблигации

Ценные бумаги, номинированные в иностранной для эмитента валюте. Их размещают для финансирования текущей деятельности и новых проектов компании. Доходность евробондов зависит от разных факторов — рыночная цена, размер купона и курсовая разница

Замещающие облигации

Ценные бумаги, которые выпускают российские акционерные общества вместо еврооблигаций. Их купоны и номинал также выражены в иностранной валюте, но все выплаты инвесторам проходят в рублях

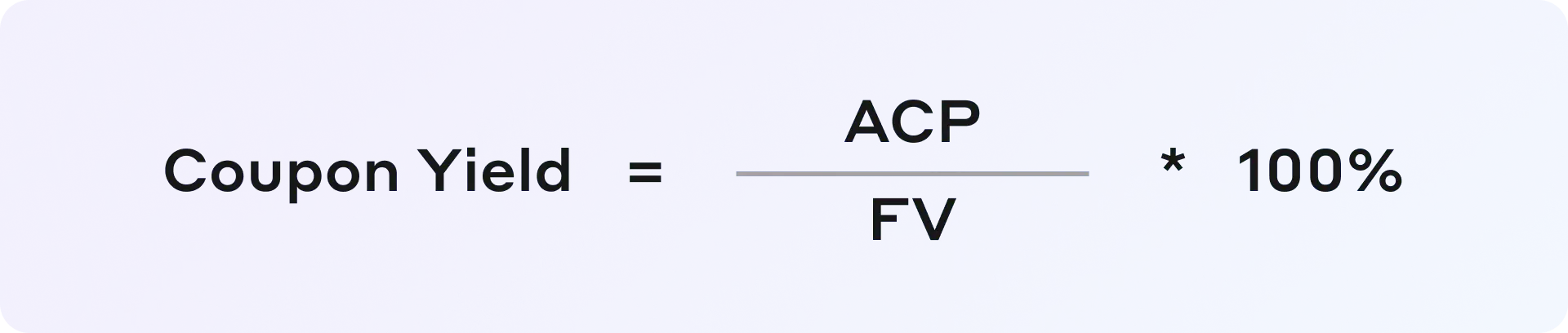

Как рассчитать доходность облигации

Существует четыре вида доходностей облигации: купонная, текущая, простая к погашению, эффективная к погашению. Рассмотрим кратко каждую из них.

- •

Купонная доходность Показатель, который рассчитывается в виде процента от номинальной стоимости бонда

К примеру, если ценная бумага номиналом 1000 рублей и сроком обращения 4 года имеет годовой купон 10%, то владелец может после погашения суммарно заработать 400 рублей.

В общем виде эта формула выглядит так:

Annual Coupon Payment — сумма купонных выплат за период Face Value — номинальная цена облигации

- •

Текущая доходность После выпуска ценная бумага торгуется на фондовом рынке, и её стоимость может снижаться и повышаться, поэтому данный показатель отличается от купонного дохода. Рассчитывается как отношение размера купона к рыночной цене актива

- •

Простая доходность к погашению Это доход, который должен получить владелец ценной бумаги, если он будет держать её до даты погашения и при этом выводить со счёта начисленные купоны. Рассчитывается как отношение дохода инвестора к цене покупки бонда

- •

Эффективная доходность к погашению Это доходность, которую можно получить, если использовать доход по купонам для покупки точно таких же ценных бумаг

Выбор способа расчёта доходности, которую будет учитывать владелец облигаций, зависит от сроков инвестирования, вида ценных бумаг, ситуации на рынке и в экономике.

Проверенные стратегии заработка на облигациях

Начинающие инвесторы, как правило, вкладывают деньги в долгосрочные государственные ОФЗ или долговые обязательства компаний с высоким кредитным рейтингом. Таким образом владелец ценных бумаг сможет свести инвестиционные риски к минимуму и обеспечить себе гарантированный доход. Однако такая стратегия не позволяет заработать больше, чем, к примеру, по вкладам: выплаты по купонам у таких эмитентов обычно ниже, чем у организаций со средним или низким кредитным рейтингом. Поэтому продвинутые инвесторы применяют более сложные и эффективные стратегии. Рассмотрим некоторые из них:

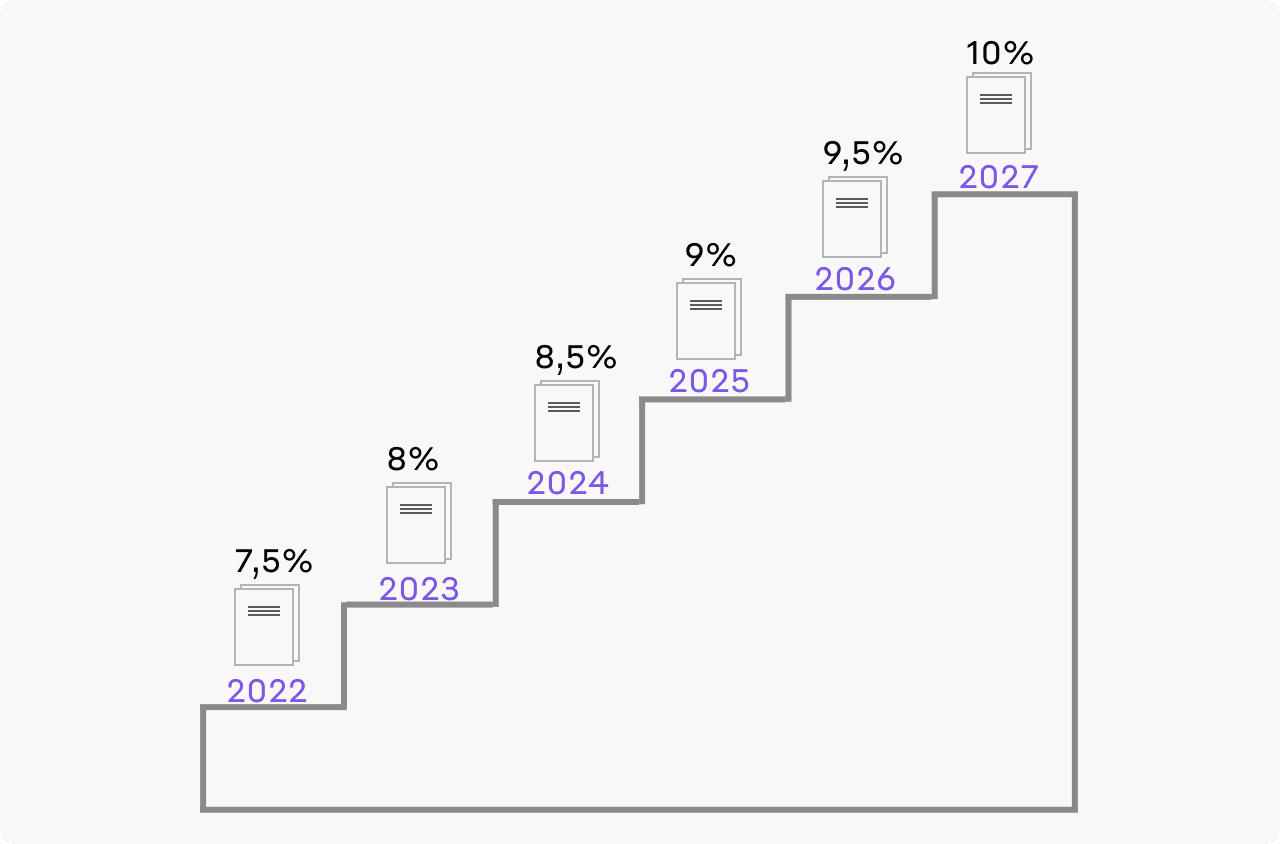

- •

Лестница Суть стратегии заключается в обеспечении инвестиционной гибкости за счёт покупки краткосрочных, среднесрочных и долгосрочных облигаций с разными датами погашения. Бюджет распределяется равномернее, а сам инвестор получает возможность покупать ценные бумаги с разными купонами. Основная часть бюджета не вкладывается в какой-то конкретный инструмент, но общие риски потери активов снижаются

- •

Штанга Цель стратегии — обеспечить инвестору высокий доход. Для её реализации необходимо покупать только краткосрочные и долгосрочные облигации. Первые обеспечивают гибкость, вторые — доходность. Стратегия работает на государственных, корпоративных и других видах бондов

- •

Пуля Суть стратегии — покупка облигаций с разными датами выпуска, но с одним сроком погашения. Цель — обеспечить инвестору доступ к большой сумме к определённой дате. Деньги можно будет использовать для реструктуризации инвестиционного портфеля

Риски инвестиций в облигации

Помимо дефолта акционерного общества или государственной структуры, выпустивших бонды, существуют и другие риски инвестирования в долговые обязательства.

Риск реструктуризации

Если эмитент не успевает погасить долг по бондам в оговоренный срок, он может запросить реструктуризацию долговой нагрузки. В связи с этим инвестиции в ценные бумаги могут стать менее выгодными

Риск ликвидности

Отрицательная динамика рынка может привести к снижению ликвидности актива. В таком случае могут возникнуть проблемы с его продажей по выгодной цене

Процентный риск

При определённой ситуации в экономике регулятор повышает ключевую ставку, что в свою очередь приводит к увеличению купонов по бондам. Если в этот момент на руках у инвестора будут ценные бумаги с фиксированными процентами, его доход будет ниже рынка. В таком случае инвестиция не даст возможности получить максимальную выгоду

Инфляционный риск

Иногда скорость обесценивания валюты может свести к минимуму доход от вложений в долговые инструменты или принести инвестору убытки

Плюсы и минусы облигаций

Облигации занимают промежуточное положение между консервативными инструментами вроде банковских вкладов и более рискованными активами, такими как акции или отдельные альтернативные инвестиции. Чтобы понять, какое место бонды могут занять в портфеле, важно оценить их преимущества и ограничения по сравнению с другими решениями.

Плюсы облигаций

Более прогнозируемый денежный поток по сравнению с акциями. Большинство облигаций предполагает фиксированные или заранее известные выплаты купонов и возврат номинала к дате погашения. Для инвестора это понятный график денежных потоков. По акциям дивиденды не гарантированы и могут меняться в зависимости от финансовых результатов.

Меньшая волатильность, чем у акций. Цены облигаций, как правило, реагируют на изменения ставок и новостей по эмитенту, но амплитуда колебаний часто ниже, чем у акций той же компании. Для инвестора это способ уменьшить общую волатильность портфеля, не уходя полностью в кэш или депозиты.

Потенциально более высокая доходность по сравнению с банковскими вкладами. В нормальной рыночной ситуации доходность надёжных государственных или качественных корпоративных облигаций может быть выше ставок по вкладам сопоставимого срока. При этом инвестор может выйти из позиции до погашения, зафиксировав накопленный доход, тогда как по вкладам условия обычно менее гибкие.

Приоритет в случае проблем эмитента. В структуре капитала облигации стоят выше акций. В случае банкротства кредиторы имеют преимущественное право на удовлетворение требований, а акционеры получают выплаты в последнюю очередь. Это не гарантирует сохранность капитала, но формально повышает шансы вернуть часть вложений по сравнению с владельцами акций.

Инструмент для балансировки и диверсификации портфеля. Добавление облигаций позволяет распределить риски между разными классами активов. При высокой неопределённости на рынке акций долговые инструменты могут частично сглаживать просадку портфеля.

Минусы облигаций

Ограниченный потенциал доходности по сравнению с акциями. У облигаций есть фиксированный купон и номинал. Даже если эмитент растёт и увеличивает прибыль, держатель бонда не участвует в росте стоимости бизнеса как акционер. Долгосрочная ожидаемая доходность облигаций обычно ниже, чем у акций качественных компаний.

Процентный риск на фоне изменения ставок. При росте ключевой ставки новые выпуски выходят с более высокими купонами, а рыночная цена уже обращающихся облигаций снижается. Если инвестор планирует продавать облигации до погашения, рост ставок может привести к убытку при выходе из позиции. Вкладчик по депозиту в такой ситуации просто дожидается окончания срока и размещает средства по новой ставке.

Инфляционный риск. Фиксированный купон не всегда успевает за ростом цен. При ускорении инфляции реальная доходность по облигациям может снижаться вплоть до нуля или становиться отрицательной. Для сравнения: акции отдельных компаний при росте выручки и прибыли могут частично защищать от инфляции, но связаны с более высоким рыночным риском.

Кредитный риск эмитента по сравнению с государственными гарантиями по вкладам. Вклады во многих случаях защищены системой страхования вкладов в пределах установленного лимита 1,4 млн рублей на одного вкладчика в одном банке. По облигациям подобных гарантий нет. Инвестор берёт на себя риск дефолта или реструктуризации долга. Даже для государственных бумаг формально нет механизма страхования, аналогичного банковскому.

Объём и ликвидность конкретных выпусков. Не все облигации одинаково ликвидны. По отдельным корпоративным выпускам спреды между ценой покупки и продажи могут быть заметными, а объём заявок может быть ограничен. Для инвестора это означает, что закрыть позицию по желаемой цене будет сложнее, чем по широко торгуемым акциям или крупным биржевым фондам, особенно при реализации кредитного риска эмитента.

Сложность оценки отдельных выпусков. Помимо базовых параметров (купон, срок, цена) инвестору важно учитывать кредитное качество эмитента, структуру выпуска, наличие оферт, особенности налогообложения, валюту номинала и расчётов. Это может быть сложнее, чем выбор стандартного банковского вклада или широкого фондового индекса через биржевой фонд.

Понимание сильных и слабых сторон облигаций по сравнению с акциями, фондами и депозитами помогает выстроить портфель под конкретные задачи: от регулярного денежного потока до долгосрочного роста капитала с контролируемым уровнем риска

Налоги на облигации

С прибыли, полученной от инвестиций в бонды, их владельцу нужно будет заплатить подоходный налог:

- •

для налоговых резидентов: 13%, если доход в течение года не превышает 5 млн рублей. Если годовой доход резидента более 5 млн рублей, на сумму превышения налог исчисляется по ставке 15%

- •

для нерезидентов: 30%

Как правило, НДФЛ удерживается автоматически — либо брокером, либо депозитарием. При долгосрочном владении ценными бумагами (более 3 лет) можно воспользоваться налоговыми льготами.

Станьте частью команды

© 2026. ООО «Го Инвест», официальный сайт. Лицензия Банка России на осуществление брокерской деятельности № 045-14130-100000 от 15.04.2022

ООО «Го Инвест» осуществляет сбор данных аналитического свойства, в том числе использует файлы cookies и аналитические сервисы — для персонализации сервисов и повышения удобства их использования, возможности их обновления. Ознакомиться с условиями по сбору данных